債務整理は、借金を整理し債務の一部が免除されたり、支払いが簡素化されたりする手続きです。

多くの人が借金の困難から抜け出す手段としてこれを利用しています。

そして、債務整理を考える際、弁護士や司法書士等の専門家に相談や依頼をします。

ただし、費用だけに焦点を当てると対応が不十分だったり、経験が不足している事務所に頼んだりしてしまうなどして、借金問題の解決につながらないかもしれません。

したがって、事務所を選ぶ際には、様々な要素を検討する必要があります。

ただ、「債務整理」と検索すると、数多くの法律事務所や司法書士事務所の名前ががヒットし、どこに依頼したらいいのか分からないという方が多くいらっしゃるのではないでしょうか。

そこで、今回は

- 債務整理に強い弁護士・司法書士事務所の見分け方のポイント

- 弁護士と司法書士のどちらに相談をするべきか?

- 依頼する事務所の選び方のポイント

を紹介します。

最後までお読みいただき、事務所選びの参考にしていただければ幸いです。

目次

- 1 解決事例を紹介

- 2 債務整理に強い事務所と一般事務所との違いは?

- 3 弁護士と司法書士のどちらに債務整理を依頼すべき?

- 4 費用は司法書士の方がやや安めに設定されている

- 5 多くの債務整理事件ではどちらに相談をしても良い

- 6 債務整理を依頼する弁護士・司法書士事務所の選び方

- 7 まとめ

解決事例を紹介

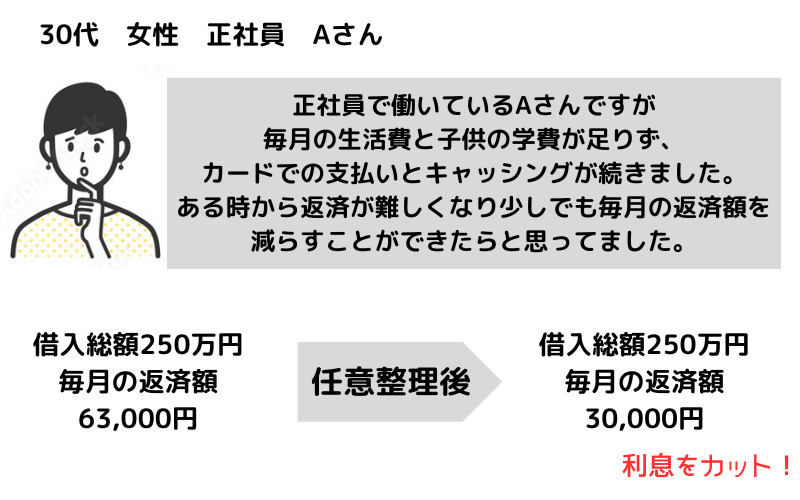

任意整理の解決事例

個人再生の解決事例

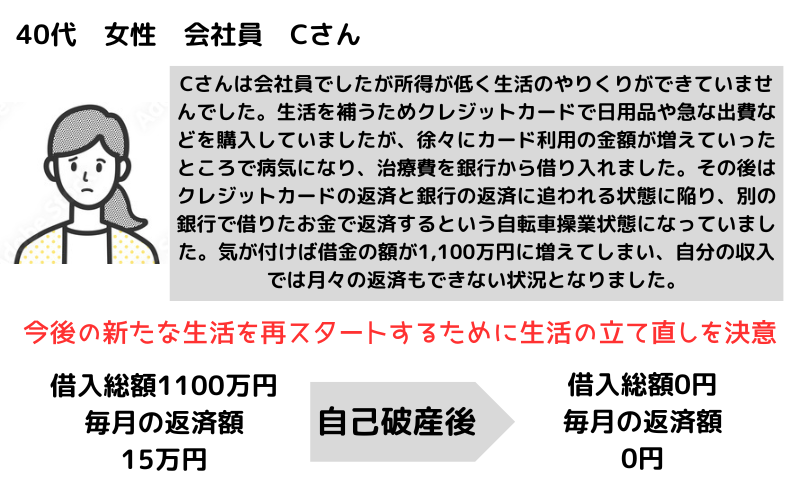

自己破産の解決事例

債務整理に強い事務所と一般事務所との違いは?

債務整理に強い事務所と一般事務所とはそもそも何が違うのかを検証します。

債務整理に強い事務所とは次の3つになります。

債務整理を専門的にしている

債務整理に強い事務所とは【債務整理を専門的な業務としている事務所】ということです。

弁護士・司法書士ともに国家資格を有した法律の専門家であり、業務の範囲においても、専門性を有します。

司法書士の場合、主な仕事内容となると、不動産登記・商業登記(会社の登記)・成年後見人制度・債務整理などといった専門分野がありますが、ほとんどの事務所がどの分野においても対応は一応しています。

しかし、「一応業務として扱っている事務所」と「債務整理に力を入れて多く扱っている事務所」はまったく異なります。

もちろん、積極的に専門的に取り扱っている事務所の方が、スムーズにかつ的確に事件処理をしてくれる可能性があります。

当然、依頼者にしてみても専門的な事務所の方が安心感があります。

債務整理専用のWebサイトが存在している

事務所が債務整理の手続きを多く扱っていて、債務整理の手続きに対して専門的に扱い、力を入れているかどうかを確認するには「債務整理専用のWebサイト」が存在しているかの有無をチェックすることをお勧めします。

ひとつのWebサイトで業務として取り扱っている業種をたくさん掲載している事務所より、債務整理の手続きを専門的に取り扱っていて債務整理にのみ特化した専用のWebサイトを掲げている事務所の方が、当然に力を入れている可能性が高くなるからです。

債務整理専用のWebサイトを作るとどうしても時間とお金がかかります。

「結局のところそれだけの費用をつぎ込んでも債務整理専門として集客をする」と考えているためで、そのような事務所は債務整理事件を数多くこなしていると考えられます。

債務整理の実績と年数

債務整理事件を長く取り扱っている事務所には、実績・知識・ノウハウそしてスキルが当然備わっています。

消費者金融などの貸金業者も、数年の間に合併や債権譲渡そして倒産など状況が変化し、裁判所の運用に関しても変化が生じ、依頼者の方にも都度、対処方法があります。

事務所に経験や実績があれば、「各会社の解決方法」や「依頼者の悩みへの解決方法」「各会社との和解条件」など的確に判断することができます。

しかし、債務整理事件を専門に扱っている事務所であっても全てが債務整理事件に強い事務所とは限りません。

「債務整理事件に強い事務所」と広告はしているものの「任意整理のみしか対応できない、過払い金のみ専門」などといった事務所があるのも事実です。

結論としてはこのような事務所に依頼すべきではないと思われます。

ご説明している通り、債務整理には「任意整理」、「個人再生」、「自己破産」があります。

当然依頼者の借り入れ状況等に応じて一番最適な方法を選択しなければ解決にはなりません。

にもかかわらず、「債務整理事件を専門」と広告しながら「任意整理のみの対応」「過払い金請求が専門」といった事務所は少なからずあります。

借金問題を解決するためには、債務整理すべての種類に対応できる知識や経験を生かして進めていくべきです。

任意整理のみ力を入れているといった事務所では解決すのは難しいでしょう。

任意整理で解決が難しい場合に「こちらは任意整理のみの対応なので」といって、任意整理で無理に進めてしまっても解決につながりません。

債務整理を事務所に相談するときには、借金問題を全体でとらえ一番適した解決方法を提案できる事務所を選択するようにしましょう。

弁護士と司法書士のどちらに債務整理を依頼すべき?

借金の返済ができないとインターネットなどで検索すると、弁護士と司法書士という2つの職業を見かけると思います。

借金問題を解決する「弁護士」と「司法書士」ですが、相談や依頼を今後するにあたり、その違いをまず確認していきましょう。

なお、債務整理に強い弁護士や司法書士の特徴、両者の違いについては、以下の記事でも詳しく取り上げています。ご参照ください。

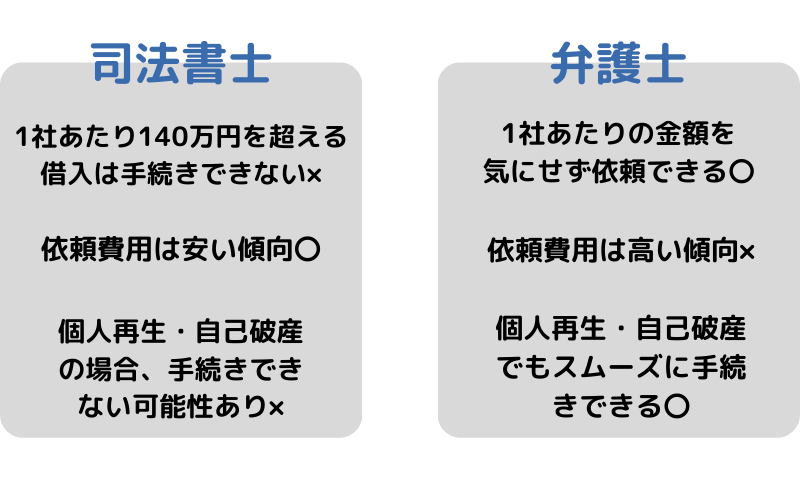

司法書士が受任できる案件は、1社あたりの借入額が140万円以下に限定される

弁護士と司法書士の大きな相違点は、取り扱える借金の金額が異なることです。

司法書士は、簡易裁判所で扱う事案について、訴訟の代理や関連業務を行うことができます。

簡易裁判所の取り扱い可能な金額は、1社から借りた元金が140万円までの案件に制限されています。

利息や遅延損害金は含みませんので、元金が140万円を超えていなければ問題なく受任できるのです。

そのため、1社からの借入額が140万円を超える場合、司法書士は受任できなくなります。

自己破産や個人再生の場合、司法書士は裁判所に出廷はしない

自己破産や個人再生の対応についても、弁護士と司法書士には違いがあります。

債務者の代理人である弁護士と、書類を作るだけの司法書士の違いは、「出廷」や「裁判所対応」ができるかどうかです。

これらの手続きは地方裁判所が行うため、簡易裁判所での代理業務が業務範囲である司法書士は、債務者の代理人として地方裁判所に出廷したり、債務者に代わって裁判所とのやりとりをすることはできません。

一方、弁護士を代理人とした場合、以下のようなサポートを受けられます。

- 地方裁判所で行われる手続きの代理

- 手続き中の裁判所対応

- 出廷が必要な場合の代理出廷や同行

弁護士は必要に応じて裁判所対応を行い、自己破産や個人再生の手続き中に出廷が必要な場合に債務者の代わりに出席します。

「代理人」となるため、裁判官や個人再生委員、破産管財人との面接にも同席できます。

費用は司法書士の方がやや安めに設定されている

債務整理の費用については、個人再生や自己破産の手続きを行う場合は、司法書士は代理人となれない関係上、一般的に弁護士より多少安めの金額を設定しているケースが多いです。

| 手続きの種類 | 費用相場 |

|---|---|

| 任意整理(1社あたり) | 5~15万円程度 |

| 個人再生 | 50~80万円程度 |

| 自己破産 | 50〜130万円程度 |

ただし、自己破産や個人再生に関しては本人申し立て扱いとなる点や、司法書士に依頼するからといって大幅に費用が安く済むということはないという点には注意が必要です。

なお、債務整理の費用の相場については、以下の記事をご参照ください。

多くの債務整理事件ではどちらに相談をしても良い

多くの債務整理事件では、弁護士と司法書士の違いはそこまで大きくありません。

信用情報機関であるCICが公表している1契約当たりの平均残高は60万円程度と言われています。

その金額を基準として考えると、平均的な借入額の方が債務整理をされる際には、司法書士でも弁護士でも、問題なく債務整理ができるでしょう。

ただし、以下のような場面では違いが生じると考えられます。

借金140万円を越えた会社を任意整理したい場合は弁護士に相談する

1社につき140万円以上の借金がある場合は、司法書士がその案件を処理できないことがあります。そのため、まず弁護士に相談するのが良いかもしれません。

ただし、司法書士は裁判所に提出する書類の作成が法律で認められているため、140万円以上の借金がある会社についても、個人再生や自己破産の相談や依頼を受けることができます。

したがって、以下のように考えると良いでしょう。

- 借「絶対に自己破産や個人再生はしたくない」「任意整理で借金問題を解決したい」と明確に希望する場合、頼れる先は弁護士だけ

- 「自己破産したい」「個人再生を希望している」という場合は、司法書士に相談しても問題なし

また、司法書士に相談をし、違う手続きを取りたいと考えた際には、弁護士に相談に切り替えるということも問題ありません。

時間がかかりそうな破産事件は最初から弁護士の方が良いかも

時間がかかりそうな破産事件に関しては、最初から弁護士に相談をした方が良いと言えるかもしれません。

特に、以下のような場合です。

- 借金総額が大きい

- 住宅ローンが残っている

- 借金の他に財産もある

- 自営業者などの個人事業主の破産

- 会社の倒産事件や法人破産、会社更生を希望している場合

これらの事件は、自己破産の管財事件や会社破産、会社更生などになる可能性が高いのです。

裁判所によって運用は異なりますが、東京地方裁判所など一部の裁判所では、本人申立の場合、必ず管財事件にするところもあります。

司法書士に書類作成を依頼して本人が申し立てを行う場合、管財事件になってしまうリスクが高いのです。

管財事件になると、事件処理が長期化しやすく、裁判所や管財人の対応の回数も3回以上となることが多くなります。

その期間も、半年~1年程度、長いと2年ほどかかることも起こり得ます。その場合は、弁護士を代理人として立てる方が手間や時間を掛ないで、最小限の負担で手続きを進められる可能性があるといえるでしょう。

債務整理を依頼する弁護士・司法書士事務所の選び方

インターネットで「債務整理」「弁護士事務所」などで検索をすると、たくさんの事務所がヒットすると思います。

見比べてみても、どこがどんな風に違うのか、判断が出来ないかもしれません。

そんな時は、自分の現状から、自分が債務整理をするにあたって、なにを一番重視したいのか、一度考えてみることをおすすめします。

たとえば、地方に住んでいて、なかなか近くに弁護士事務所や司法書士事務所がなくて相談ができず、全国対応の事務所がいい人もたくさんいるでしょう。

逆に家から近い方が安心という人もいますよね。

借金の悩みの内容が人それぞれあるように、事務所選びで重視するポイントも人それぞれあるものです。

ここからは、事務所選びの際のポイントをいくつか挙げていきますので、自分に当てはまるものがあれば参考にしてみてください。

法律事務所の選び方(1)|丁寧で迅速な対応をしてくれるか

弁護士の資質は依頼者への対応に現れます。

依頼者に対して、丁寧に接して親身に相談に乗ってくれることが望ましい姿です。

対応に丁寧さがないと、依頼者の事を本当に大切にしているのか疑問です。

途中で担当弁護士が変わったり、全て事務員任せで弁護士と全く話もできないと不安になるというトラブルが発生する可能性があります。

そのような弁護士は出来る限り選ばないようにしましょう。

ただ、丁寧で親身になってくれるだけではいけません。

ちゃんと迅速な事件処理をしてくれない弁護士では困ります。

依頼する側も仕事や家事もあり、忙しい毎日を過ごしている中で弁護士との打ち合わせに何時間も時間を取られるようでは生活に支障をきたします。

相談のアポイントに関する電話の折り返しやメールの返信、日時の設定や必要書類の伝え方などをよくチェックして、依頼者への対応について確認しましょう。

素早い対応をしてくれる弁護士であれば、債権者との交渉も迅速に進み交渉もスムーズにまとまり、解決までの時間も短くて済みます。

良い関係を築けそう、信頼できそうと心から思える弁護士に依頼するようにしましょう。

法律事務所の選び方(2)|債務整理の実績や経験は豊富か

弁護士はそれぞれ専門があり、得意分野があります。

重要なポイントは債務整理に関する経験や実績が豊富である事です。

経験や実績が豊富であれば、依頼者の状況を聞きながら最も適した債務整理の方法を提案してくれるので納得いく手続きを進める事ができると思います。

債務整理専門の弁護士が在籍して、専門の担当部門がある法律事務所が良いでしょう。

特に任意整理は、債権者への対応を熟知している必要があります。

対応を間違うと依頼者の状況や希望に沿った返済計画が組めなくなってしまいます。

こうした点を踏まえ、債権者との対応実績が豊富で、債務整理に関してのルールを熟知した弁護士を選びましょう。

ホームページやテレビCMなどで、相談件数や受任件数の多さをアピールしている弁護士も見受けられます。

しかし、重要なのは、何件の問題を解決してきたかです。

相談件数や受任件数は参考程度に考えた方がいいでしょう。

法律事務所の選び方(3)|債務整理にかかるすべての費用が明確できちんと明示されているか、不適切な金額ではないか?

借金で困っている状況で、債務整理に多額の費用がかかるとなると、尻込みしてしまうのは当然のことです。 費用を抑えることができれば、その分、手元にお金を残しておくことができます。 生活の立て直しをするには、やはりお金が必要なので、費用が安いかどうかはとても重要な要素です。

しかし、費用の仕組みは事務所によって違います。 着手金は0円や安価だけれど成功報酬が高い事務所もあれば、着手金はしっかりかかるけれど成功報酬は高くないなど、比較が必要です。

事務所のホームページに記載があっても、実際には抱えている借金の額によって変動することがほとんどです。 そのため、いくつかの事務所に相談をして費用を確認することをおすすめします。

弁護士に依頼する際の費用について

弁護士に依頼する時に、費用がいくらかかるかは気になると思います。 例えば、相談時には10万円と聞いていたにも関わらず、実際に依頼した後から追加でどんどん費用が発生するのでは、支払がきつくなり生活が苦しくなりかねません。借金返済が苦しくなり相談しているのに、弁護士費用が高額では「依頼しない方が良いのではないか」と思ってしまいます。

また、費用については、依頼者との間でトラブルになりやすい問題です。しっかりと納得いくまで確認するようにしましょう。

ただし、以下のような事情がある場合には、正確な金額を明示できないこともあります。

- 借金の総額があいまいで正確な金額が分からない場合

- 債務整理はするが、どの手続きを最終的に取るかが決められていない状況

正確な金額は分からなくても見積もりを出すことはできるでしょう。 「このような場合にはいくらかかります」「こうなったらこの金額になります」など具体的な例をあげて説明することは、不可能ではありません。

このような概算の見積もりさえしてくれないような弁護士は選ぶべきではないでしょう。

事務所によって費用は異なる

それぞれの弁護士事務所によって費用が異なります。 もし弁護士が提示する見積もりに不信感を感じたら、念のため他の弁護士事務所のホームページなどを複数見て確認するか、電話で直接聞いてみましょう。

債務整理の費用は、生活再建に大きく影響します。 しっかりと比較検討し、納得できる事務所を選ぶことが大切です。

法律事務所の選び方(4)|デメリットやリスクをわかりやすく説明してくれるか

債務整理を行う事によるデメリットやリスクがあります。これはゆるぎない事実であり、デメリットなしで手続きが出来るなどと言うことはあり得ません。

また、結果に関しても同様で、など依頼者にとって良い事ばかり言う弁護士はあまり信用できません。

相手方が必ず減額に応じるとは限りません。免責許可決定を出すのは裁判所の判断によります。依頼者の要望が一方的に通るものではありません。必ずいい結果を出せるとは言い切れないのです。

- 必ず和解できるとは限らない

- 自己破産や個人再生も必ずうまくいくとは限らない

- 信用情報に事故情報として登録される

- 任意整理の場合の減額範囲は、将来利息、遅延損害金のカットとなるので元金を減らすなどの大幅な減額はできない

このようなデメリットを全く知らないで、いい部分ばかりを説明されてしまうと、後と後悔する事態になりかねません。

そのため、悪い話ほどしっかり分かりやすく説明してくれる弁護士を選びましょう。

事務所の選び方(5)|自分の目的を理解してくれ、適切な手続きを行ってくれる

自分の要望やニーズを大切にしてくれるというのも重要なポイントです。

冒頭で述べたように、債務整理で最も肝心なのは、あなたがどのような形で借金問題を解決したいかという点です。

例えば、たとえば、何百万円もの借金がある人を考えてみましょう。

収支は完全に赤字で、追加の収入が得られない限り、その借金は返済不可能です。

このような方は、自己破産をした方がよいのですが、「住宅や車は手放せない」「仕事に影響が出るのは避けたい」といった理由から、任意整理や個人再生を望む方もいるでしょう。

他にも「保証人に迷惑をかけたくない」「お金を借りている家族や知人にバレずに債務整理をしたい」という要望がある場合は、他の手続きならもっと借金が減るが、影響を避けるために任意整理をするということも考えられます。

もちろん、債務整理の性質上、全ての要望が実現可能というわけではありません。

「借金が500万円あって返済可能額が月1万円」というような、成功可能性が極めて乏しいい案をしたところで、弁護士も「考え直した方がよい」と指摘するでしょう。

ですが、「自己破産以外は無理」と最初から決めつける弁護士はおすすめできません。

「こうすれば任意整理で進められる」「個人再生であれば問題がない」と可能な限り、依頼者の要望を尊重し、適切な提案をしてくれる弁護士や司法書士を探しましょう。その人が、あなたにとって一番いい先生になるでしょう。

事務所の選び方(6)|その他

上記の5つは代表的なポイントですが、他にも、様々なポイントが考えらえれます。

全国対応可能な事務所を選ぶ

全国には、たくさんの弁護士事務所、司法書士事務所が存在しています。

しかし、前述通り債務整理を専門・得意にしている事務所を選ぼうとしても、自宅近くにそういった事務所があるとは限りません。

また、「事務所に足を運ぶ時間もないしなぁ」「平日は毎日仕事・・・」という人もたくさんいると思います。

そのような場合は、全国対応している弁護士事務所・法律事務所を選ぶと解決します。

メールや電話、LINEで対応可能な事務所であれば、どこからでも依頼ができます。

昨今、全国対応の弁護士事務所・司法書士事務所が非常に増えました。債務整理の種類によっては、事務所に足を運ぶことなく解決まで進めることも可能です。

土日祝日に対応が可能な事務所を選ぶ

土日・祝日にも相談できる弁護士・司法書士事務所であるかポイントです。

という方の場合は、特に重要なポイントになるかもしれません。

最近では、土日祝日の相談や夜間の連絡にも応じる事務所が増えつつあります。

ですが、多くの弁護士・司法書士事務所は平日の9時から18時までしか対応してくれません。

このような状況の中で、土日祝日に相談できるかどうかは非常に重要な要素です。

土日祝日にも対応している事務所は、平日が忙しい依頼者の立場に立ち、柔軟な対応を提供してくれると言えます。

これは、その事務所の「サポート力」と「サービス精神」が高いことを示しています。

女性専門家や女性スタッフがいる事務所を選ぶ

債務整理は弁護士や司法書士と二人三脚で手続きを進めていきます。

最初の相談はもちろんですが、債務整理の手続きの中で不安を感じたり、困ったことがあったり、なにかと相談する機会は出てきます。そんなときに相談しやすいことは非常に重要です。

たとえば女性の場合、女性同士の方が相談しやすいという人も多いと思います。

女性弁護士や女性の事務員がいる事務所であれば、「女性弁護士、女性スタッフでお願いしたい」という要望にも、柔軟に応えてもらえます。

女性弁護士や女性スタッフがいるかは、ホームページに記載があることもありますが、相談時にその事務所に聞いてみると確実です。

ただでさえ相談しにくい借金の悩みなので、相談がしやすいだけでとても気持ちが楽になりますよ。

規模が大きく名の知れた事務所を選ぶ

選ぶ基準のひとつとして、その事務所の規模や知名度というものを重視するというのもあります。

テレビやラジオのCMで見かけるような知名度の高い事務所は、専門的な知識と交渉術による、債務整理の実績や、解決件数に自信があります。

実際に、金融業者とも信頼関係が築けているので、それだけいい条件で和解をまとめてもらえる可能性も高いです。

最近よく見かける、「借金減額診断」を活用している事務所も、規模は大きく、債務整理に力を入れていて、実績にも自信がある事務所なので、参考にしてみましょう。

知名度が高く、規模の大きい事務所は、弁護士も事務員もたくさんいるので、相談のしやすい弁護士、事務員とも出会いやすくなります。

ただし、大手事務所が必ずしもいい事務所とは限りません。事務所の規模が大きすぎると、一人一人の対応が十分でないこともあるためです。

口コミで選ぶ

実際に債務整理や借金相談をしたことを、知人や家族に話すひとはあまりいませんよね。

しかし、債務整理の依頼や相談をした感想は事務所の善し悪しの判断基準のひとつになります。

事務所のホームページや、ネットで検索した際に口コミが出てくるので、参考にするといいでしょう。

しかし、あくまでも口コミです。インターネットの口コミには、事実と異なることを投稿されてしまうことが多々あります。

もちろん、「親身になってくれた」「スムーズに解決できた」といういい投稿が多いに越したことはありませんが、前述したように、受け取り方で印象は変わるので、同じ対応であったとしても、いい評価、悪い評価のどちらにも転ぶのです。

いくつか事務所を絞ったときに、参考程度に見てみるといいでしょう。

なお、当ブログでは、債務整理専門の弁護士・司法書士事務所の口コミや評判のレビュー記事を書いています。一覧は以下の記事をご参照ください。

まとめ

借金問題を抱えた時、債務整理は有効な解決手段です。 しかし、どの事務所に依頼するかによって、結果は大きく変わります。

債務整理に強い事務所は、以下のような特徴があります。

- 債務整理を専門的に扱っている

- 債務整理専用のWebサイトを持っている

- 豊富な実績と経験を有している

また、弁護士と司法書士にはそれぞれ強みがあります。 多くの場合、どちらに依頼しても問題ありませんが、状況によっては弁護士の方が適している場合もあります。

事務所選びの際は、以下の点に注目しましょう。

- 丁寧で迅速な対応をしてくれるか

- 債務整理の実績や経験は豊富か

- 費用が明確で適切か

- デメリットやリスクをわかりやすく説明してくれるか

- 自分の目的を理解し、適切な手続きを行ってくれるか

- その他、全国対応、土日祝日対応、女性専門家の在籍、規模や知名度、口コミなども参考になります。

このような基準から、自分に合った事務所を選ぶことが、債務整理を成功させるカギとなります。 じっくりと比較検討し、信頼できる事務所を見つけましょう。