自己破産をする際に、借金の返済義務を免除してもらえない場合があることをご存知でしょうか。これを「免責不許可事由」と言います。

自己破産の手続きでは、一定の要件を満たせば借金の支払いを免除される「免責」が認められますが、破産法252条1項で定められた11個の事由に該当すると、原則として免責は許可されません。

債権者を害する財産の処分、クレジットカードの現金化、浪費・ギャンブルによる債務の拡大など、免責されない代表的なケースを確認しておきましょう。

免責不許可となってしまった場合の対処法も押さえておくと安心です。自己破産を申し立てる際には、これらの免責不許可事由に注意が必要不可欠と言えるでしょう。

本記事では、免責不許可事由とは何か?どのような事情・行為で免責許可されなくなるのか解説します。

目次

- 1 免責不許可事由とは?

- 2 免責不許可事由にあたる行為

- 2.1 債務者の財産を不当に減少させる行為(詐害行為)(破産法252条1項1号)

- 2.2 クレジットカードの現金化を行った場合(不当な債務負担行為)(破産法252条1項2号)

- 2.3 特定の債権者に利益があるように支払いをする行為(偏波弁済)(破産法第252条1項3号)

- 2.4 浪費や賭博、射幸行為により債務を拡大させる行為(破産法252条1項4号)

- 2.5 詐術による信用取引(破産法第252条第1項第5号)

- 2.6 帳簿を隠す(破産法第252条1項6号)

- 2.7 うその債権者名簿を提出する(破産法252条1項7号)

- 2.8 裁判所への説明を拒絶したり、うその説明をしたりする行為(破産法252条1項8号)

- 2.9 管財業務を妨害する行為(破産法252条1項9号)

- 2.10 過去7年以内に免責を受けたことがある場合(破産法252条1項10号)

- 2.11 破産法上の義務違反行為(破産法252条1項11号)

- 3 免責不許可事由に該当しても免責が許可される裁量免責とは?

- 4 裁量免責も受けられず、自己破産で免責不許可となった場合の対処法

- 5 まとめ

免責不許可事由とは?

自己破産とは、借金返済に行き詰まった個人が、裁判所の許可を得て借金の支払い義務を免除してもらう法的手続きのことです。

自己破産の手続きでは、まず裁判所に対して、現在の財産や収入では到底借金を完済できない状況にあることを申し立てます。そして、裁判所がその申立てを認めれば、「免責決定」が下されます。免責とは、借金の返済責任を法律上免除させることを指します。

免責決定が出れば、税金や養育費などの一部の借金を除いて、ほとんどの借金が帳消しになります。つまり、借金の大半の支払いを免除されることとなるのです。

ただし、ギャンブルや浪費が原因の借金など、一定の条件に該当する場合は、免責が認められないこともあります。借金の支払義務を免除する決定(免責許可決定)が得られない事情のことを「免責不許可事由」と言います。

免責不許可事由は、破産法252条1項に規定されています。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

3 裁判所は、免責許可の決定をしたときは、直ちに、その裁判書を破産者及び破産管財人に、その決定の主文を記載した書面を破産債権者に、それぞれ送達しなければならない。この場合において、裁判書の送達については、第十条第三項本文の規定は、適用しない。

4 裁判所は、免責不許可の決定をしたときは、直ちに、その裁判書を破産者に送達しなければならない。この場合においては、第十条第三項本文の規定は、適用しない。

5 免責許可の申立てについての裁判に対しては、即時抗告をすることができる。

6 前項の即時抗告についての裁判があった場合には、その裁判書を当事者に送達しなければならない。この場合においては、第十条第三項本文の規定は、適用しない。

7 免責許可の決定は、確定しなければその効力を生じない。

免責不許可事由にあたる行為

債務者の財産を不当に減少させる行為(詐害行為)(破産法252条1項1号)

自己破産では手続き中に、破産者の財産は現金化され、債権者へ分配されます。そして、それでも返済しきれない借金を免除するのが自己破産なのです。

つまり、債権者は財産を清算処分して分配される権利があるので、債務者が自己破産手続きの直前、もしくは手続き期間中に所有する財産を隠したり、誰かに譲ったりして、債権者の権利を害することは許されません。

このような、財産の減少行為のことを詐害行為と言います。詐害行為とは 債務者が不当に財産を処分したり譲渡したりして、債権者に渡らないようにする行為を言います。「直前」というのは、自己破産の申立て前の2年程度を指します。

(該当する例)

・預貯金を親の口座に移す

・所有している高級車を知人に安く売却する

・高額な財産を、子供に贈与する など

自己破産時に清算しなければならないものについて、以下の記事も併せてご参照ください。

クレジットカードの現金化を行った場合(不当な債務負担行為)(破産法252条1項2号)

クレジットカードの現金化とは、例えば「10万円のショッピング決済で得た商品をただちに8万円で転売して現金を得る」といったように、差額損失の発生を覚悟しつつ、当面の現金を得ようとする行為です。

手元に現金がないと換金することを目的としてクレジットカードで商品を購入し、その商品を売却してお金を得ることを考える方がいます。

しかし、このようなクレジットカードの現金化は一時しのぎにはなっても、手に入れる現金よりも債務額の方が大きいため、全体としてみれば経済状態を悪化させることになります。

このように、クレジットカードの現金化は債権者に大きな損失を与える行為なので、破産法上「免責不許可事由」の1つとされています。

特定の債権者に利益があるように支払いをする行為(偏波弁済)(破産法第252条1項3号)

自己破産手続開始の申立て後の債務者の財産は、生活する上で必要である最低限度の財産とされる自由財産以外のものを破産管財人が収集・換価し、債権者へ債権額に応じて平等に分配されます。

そのため、自己破産手続開始の申立て後だけでなく、申立ての準備を開始した時より、特定の債権者に対してのみ返済することは許可されません。

このように、自己破産の申立ての準備を開始した後に、特定の債権者への債務のみ弁済することを偏頗弁済といいます。

例えば弁済期が到来している、支払いが滞っていて直ちに支払いを行わなければならないという状況であっても、破産手続きの準備に入っているとすれば、債務者が破産手続きを介さずに任意にその支払いを行うことはできない、と判断されます。

したがって、破産手続き中に弁済期がまだ到来していないものや、債務者に支払い義務がないものについて支払いをしていたような場合には、非義務的偏頗行為として債権者を害する意思があったと判断されるおそれがあります。

浪費や賭博、射幸行為により債務を拡大させる行為(破産法252条1項4号)

「浪費」とは、無駄遣いを指す言葉です。

例えば、外食による支出や商品購入等の買い物が多かったり、キャバクラや風俗店、ホストクラブ等へ頻繁に通っていたりする場合はこれに当たります。

「賭博」とは、ギャンブルのことで、「射幸行為」というのは、偶然の利益や成功を目的とする行為で、ギャンブルによく似たものを言います。

これらの例は競馬、競輪、競艇、パチンコ、パチスロ等や、知人間でお金を賭けて行う麻雀や近年ニュースで取り上げられている野球賭博もギャンブルそのものに該当し違法であるか合法であるかは問われません。

また、他にも宝くじやtotoのスポーツ振興クジなども射幸性のあるものとされ、株取引、FX取引、先物取引なども「射幸行為」に含まれます。

このような浪費やギャンブルが原因で、本来は借金返済に充てるべき自身の財産を著しく減少させたり、過大な借金を作った場合は、原則として借金の返済義務は免除されないということになります。

詐術による信用取引(破産法第252条第1項第5号)

詐術による信用取引とは、破産手続開始の申立ての日の1年前の日から破産手続開始決定日までの間に、自身としてはもう借金を返済していくことができない状態であることが分かっているのに、誰かに対して自分は支払不能ではないと嘘を言って騙してローンなどを組んで物を手に入れたりすることです。

例えば、他に借金はないとか、収入額について嘘をついて、ローンで自動車を買ってしまったという場合などが該当します。

このように破産者が破産手続開始原因があることを知りながら、詐術を用いて信用取引によって財産を取得する行為は、詐欺罪に該当する行為です。

破産法は、詐術を用いた信用取引によって、財産を取得することを免責不許可事由としています。

帳簿を隠す(破産法第252条1項6号)

例えば、個人事業主であれば確定申告等のために、売上帳、出納帳、決算書、確定申告書といった種々の帳簿を付けていますが、これら業務・財産状況に関する帳簿類は、破産手続を公正・適切に遂行する上で、その基礎になる資料です。

これらの書類は、破産手続にあたって重要な資料として提出され、参考にされるものであり、隠したり、偽造したりすると、資産や負債を正確に把握することができなくなってしまいます。

そのため、それらの資料の隠滅等の行為は、破産手続の適正な遂行を妨げるとして、破産財団の管理を困難にし、破産債権者の利益を害する行為です。したがって、破産法は、これらの行為を免責不許可事由としています。

なお、「破産手続開始の前後を問わず、債権者を害する目的で、債務者の業務及び財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産)の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造」する行為は、免責不許可事由となるのみならず、破産犯罪を構成することになります。(破産法270条)

破産犯罪では、「三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する」とされており、刑事上の罰が与えられるリスクがあることには注意をしましょう。

うその債権者名簿を提出する(破産法252条1項7号)

自己破産手続の際、債権者全てを一覧表にして裁判所に提出しなくてはなりません。ただ、中には特定の人だけを何かしらの理由で届け出たくない理由がある方もいるかもしれません。

ですが、借金があるのにわざと債権者名簿に書かなかったり、虚偽の内容を書いたりした場合は、免責不許可事由になります。

例えば、銀行や消費者金融など業者からの借金は自己破産で帳消しにしたいけれど、親族や恩人からの借金は支払いたい、個人からの借金なら裁判所にもバレにくいだろう、などと思って個人の名を書かなかった場合です。

発覚すれば免責されなくなる恐れがありますので,債権者一覧表には嘘偽りなく記入しましょう。

裁判所への説明を拒絶したり、うその説明をしたりする行為(破産法252条1項8号)

裁判所が調査を行おうとして、何らかの事項について説明を求めたのに説明せず、嘘をついたりする行為は、免責不許可事由に当たります。

破産手続において、免責が許可されると、破産者は債務の支払いをしなくてもよくなるというメリットを受けられますが、その反面として、債権者は、支払いを受けられなくなる不利益を被ることになります。

債権者に対して、このような大きな不利益を与えることになるので、債権者からもある程度理解を得られるように、裁判所としては適切に手続を進めていく必要があり、そのために、破産者に対しては様々な調査を行います。

そのような調査において、破産者が誠実な対応を行わず、説明をせず又は嘘の説明をするようことは許されないことは明らかであり、このような不誠実な行為を行う破産者は免責というメリットも受けられなくともやむを得ないので、免責不許可事由とされています。

管財業務を妨害する行為(破産法252条1項9号)

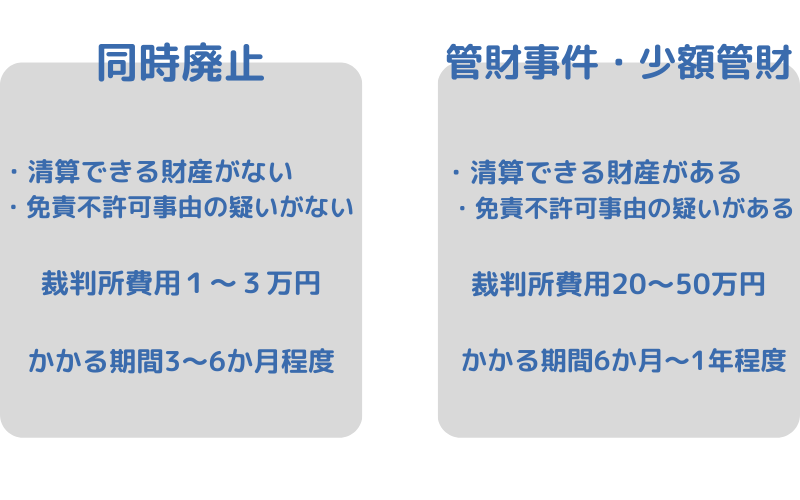

「管財事件」は、売却や清算しなければならない財産がある場合や、借金の返済方法に問題がある場合に選択されます。管財事件では、裁判所が破産管財人が財産の査定や処理、破産者の調査を行い、その後、債権者の集会で結果を報告し、裁判所が免責の可否を判断します。

自己破産の根拠法令である破産法(参照:e-GOV法令検索)においては、「裁判所は、破産手続開始の決定と同時に、一人又は数人の破産管財人を選任し(後略)」と定められています。(破産法第31条第1項本文 参照:e-GOV法令検索)

簡単に言えば、管財事件を原則としており、自己破産をするためには財産の清算、処分、配当が必要になるということです。

そして、破産管財人が行う上記のような精算、処分、配当などの管財業務を妨害した場合には、管財業務妨害として免責不許可事由にあたります。

例えば、管財人が引き渡すように求めた財産の引渡しに応じなかったり、管財人が取得しようとした書類を取得できないように邪魔をした場合などは職務の妨害にあたり、その他にも、管財人等の職務に協力しない場合には、職務の妨害に該当する可能性があります。

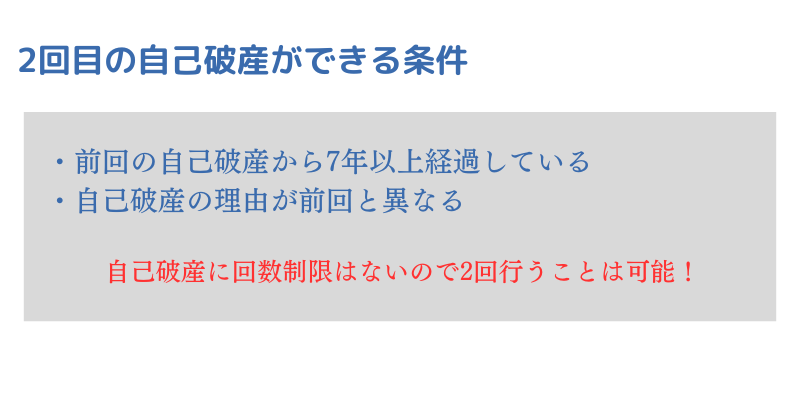

過去7年以内に免責を受けたことがある場合(破産法252条1項10号)

では、過去にすでに自己破産をしている場合には、2回目の破産は可能なのでしょうか?

これについては、できないわけではありませんが、条件が付されてしまいます。

自己破産の手続を定める法律である破産法の第252条には免責不許可事由が定められていますが、同法第252条第1項第10号では、「前回の手続から7年以内に免責許可の申立てがあったこと」が免責不許可事由として定められています。これに該当する場合、自己破産による免責許可を受けることが出来ません。

| 手続きの種類 | 起算点 |

| 自己破産による免責許可の決定 | 免責許可決定の確定の日 |

| 給与所得者等再生(民事再生法第239条) | 再生計画認可の決定の確定の日 |

| 再生計画遂行が極めて困難となった場合の免責(民事再生法第235条) (いわゆるハードシップ免責) | 再生計画認可の決定の確定の日 |

つまり、前回の破産から7年以上経過している必要があります。1回目が自己破産で、2回目も自己破産の場合、前回の免責決定から7年以内は、通常、免責が認められません。この措置は、自己破産が債務者にとって借金を帳消しにする強力な手段である一方、債権者には不利益をもたらす可能性があるためです。

また、給与所得者等再生やハードシップ免責を利用した場合も同様で、前回の手続から7年以上経過している必要があります。

ただし、破産法第252条第2項には、七年以内に免責許可の申立てがあった場合であっても、「裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。」と定めていることから、必ず免責が下りないというわけではありません。

もっとも、裁判所の審査は1回目より厳しくなる傾向にあり、1回目の破産よりも免責が認められない可能性が高まるという点には変わりありません。

例えば、2回目の自己破産の場合は、「管財事件」での処理が採用されることもあるなど、手続きも厳しくなりやすい傾向があることには注意が必要です。

また、前回の破産後、できる範囲で借金の返済に努めていたことや、今の収入や財産では借金を返済できない状態であることを示す必要があります。まじめに生活を立て直す努力をしたかを判断する目安となります。

2回目の破産を考える際は、任意整理や個人再生など、ほかの債務整理の方法を試してから検討することをおすすめします。破産は最後の手段だと考えましょう。

そして、2回目の破産を繰り返さないために、家計の見直しや収入を増やす努力など、再発防止策を講じることが大切です。

破産法上の義務違反行為(破産法252条1項11号)

下記の3つが破産法上の代表的な義務ですが、その他にも破産法で定める全ての義務に違反した場合が、免責不許可事由となります。

●破産法第40条第1項第1号●

破産管財人等に対しては、破産に関する必要な説明をしなければならないというもので、破産者の説明義務と呼ばれます。

破産者は、破産管財人等から、破産に至った経緯・原因、財産状況に関する説明を求められた場合には、回答する義務があります。

これに回答しない場合には、免責不許可事由となります。

●破産法第41条●

重要財産開示義務と呼ばれるものです。

破産者は、自身が所有している不動産、現金、有価証券、預貯金等裁判所が指定する財産の内容を記載した書面を裁判所に提出して、重要な財産を開示しなければならない義務を負っています。

多くの裁判所では自己破産申立の時点で、申立書に財産目録を提出するので、破産手続き開始決定後に財産に変動がなければ改めて提出することは求められませんが、裁判所や破産管財人から新たな財産の開示などを求められれば、それに応じる義務があります。

この重要財産開示義務に違反すれば、免責不許可事由となります。

●破産法第250条第2項●

裁判所は、破産管財人に免責不許可事由の有無や裁量免責をするか否かの判断にあたって考慮すべき事項について調査させることができ、破産者はこの調査に協力しなければなりません。

免責手続きにおける調査協力義務と呼ばれます。

破産者が免責に関する調査に協力しなければ、免責不許可事由となります。

免責不許可事由に該当しても免責が許可される裁量免責とは?

免責不許可事由に該当する場合でも、特段の事情がある場合は、裁判所の裁量によって免責が認められることがあります。

これを裁量免責といいます。

裁量免責が認められる要件

法律上、裁量免責が認められる基準は明確に定められていません。

個々の事情や裁判官の裁量によって異なりますが、主に次の点を考慮して判断されます。

・免責不許可事由の行為が軽微であるかどうか

・債務者に弁済の努力が認められるかどうか

・借金の発生について債務者に帰責性があるかどうか

・財産を保存・保持した努力のあとが見られるかどうか

・破産申立直前の債権者への配慮が見られるかどうか(商品の返却や債権者への謝罪等)

・破産管財業務に債務者が協力的であるかどうか

・借金の原因を認識して対策が図られているかどうか

・免責の必要性があるかどうか

免責にならない債権、非免責債権とは

自己破産をしたからと言って、すべての借金や支払いが免除されるわけではありません。

支払い免除の対象とならない非免責債権が存在するためです。

非免責債権に該当するのは、以下のものです。

・税金や保険料などの公租公課

・悪意で加えた不法行為による損害賠償請求権

・故意または重過失により加えた、人の生命または身体を害する不法行為に基づく損害賠償権

・雇用関係に基づいた使用人への給料と預り金

・養育費や婚姻中の生活費

裁量免責も受けられず、自己破産で免責不許可となった場合の対処法

「即時抗告」という異議申立てをする

免責不許可になってしまった場合には「即時抗告」という異議申立手続を行うことができます(破産法13条、民事訴訟法332条)。

即時抗告をすることにより、地方裁判所での免責不許可決定が妥当であったのかどうかを高等裁判所で再度審理してもらうことができます。

「即時抗告をすれば、必ず結論がくつがえる」というわけではありませんが、裁判所の判断に納得がいかない場合の対処法のひとつになります。

なお、即時抗告をする場合には、免責不許可決定の送達を破産者が受けた日から1週間以内に申立てを行う必要があります。

個人再生の手続をする

免責不許可事由があったとしても、直ちに免責不許可になるわけではなく、破産管財人の調査をすることにより、裁量免責が認められることがあります。

実際裁量免責が認められる範囲は広く、浪費、ギャンブル等の事情があっても多くの事案で、裁量免責が認められています。

もちろん裁量免責が認められない場合もあります。

しかし、裁量免責が認められる基準が必ずしも明確でなく、事案によっては結論が見えにくいということも事実です。裁量免責が認められなければ、債務の支払いを免れることができず、破産手続をとる意味が少なくなります。

一方、個人再生の場合には、免責不許可事由があっても、債務の減額、3年程度の分割弁済が認められなくなるわけではありません。

そこで免責不許可になる可能性が高い場合には、個人再生の手続を選択することをおすすめします。

まとめ

免責不許可事由とは

免責不許可事由とは、自己破産の手続きにおいて、借金の返済義務を免除する「免責」が認められない事情のことです。破産法252条1項に11個の免責不許可事由が定められています。これらに該当する場合、原則として免責は許可されません。

主な免責不許可事由の例

破産法252条1項に列挙されている主な免責不許可事由には以下のようなものがあります。

- 債権者を害する目的で財産を隠したり処分したりする行為

- クレジットカードの現金化により不当な債務を負担する行為

- 特定の債権者にだけ弁済して他の債権者に不利益を与える行為

- 浪費やギャンブルにより著しく財産を減少させたり過大な債務を負担する行為

- 詐術を用いて信用取引により財産を取得する行為

- 過去7年以内に免責許可を受けたことがある場合

免責不許可の場合の対処法

免責不許可となった場合の対処法としては、以下の2つがあります。

即時抗告という異議申立てを行い、高等裁判所で免責不許可決定の当否を審理してもらう。

個人再生の手続きに切り替える。個人再生では免責不許可事由があっても、債務の減額や分割弁済が可能。

以上が、免責不許可事由についての要点です。自己破産の手続きでは、これらの免責不許可事由に該当しないよう注意が必要です。