任意整理をしたことを理由に、賃貸借契約ができなくなってしまったり、現在入居している家の賃貸借契約を解除されるといったことはありません。

ただし、債務整理の手続きが全く賃貸契約に影響しないというわけではなく、注意すべきことはいくつかあります。

この記事では、任意整理をしたことで賃貸借契約に与える影響、入居審査に通るためのコツや及ぼす影響など注意点を解説します。

債務整理のメリット、デメリットの詳細については、以下の記事をご参照ください。

目次

債務整理が賃貸借契約に及ぼす影響

債務整理の手続きをしたからといって、急に退去をさせられたり、即賃貸契約を解約されるといったことは基本ありません。

しかし、すでに家賃を何カ月か滞納してしまっている場合などは、賃貸契約を解約される可能性は十分にあり得ますし、全く影響がないわけではありません。

現在契約している賃貸について

すでにお伝えしましたとおり、債務整理手続きをしたことを理由に、手続きする前に賃貸契約をして現在も住んでいるマンションを追い出されるといったことはありません。

理由として、債務整理の手続きを理由に賃貸契約している人を、「大家」や「不動産会社」が「退去させてもいいという法律がない」からです。

さらに法律では、契約更新等の解約(退去勧告)する場合、「大家」や「不動産会社」は【原則期間満了の6ヵ月前】に通知と定められています。

また、その解約通知についても【正当な事由】が必要になります。

「債務整理」は「生活再建のために法律が認めている制度」であるため、債務整理をしたことを理由に【賃貸契約が解除される正当な事由には該当しません。】

仮に、他に正当な事由がある場合でも、大家や不動産会社はすぐに退去勧告をすることはできません。

ただし、対処をしないと賃貸契約を続けていくことが難しくなる可能性がある場合があります。

新規に賃貸借契約をする場合

任意整理などの債務整理手続きをしていても、一人暮らしのマンション、あるいは共同で新規にマンション、アパート等の賃貸借契約をすることは可能ではありますが、保証会社の入居審査に通らない可能性がでてきます。

任意整理などの債務整理手続きをすると、信用機関情報(いわゆるブラックリスト)に事故情報として登録されます。

信販系の保証会社は、その信用機関情報を確認することができるため「家賃の支払い能力に問題があるのでは」と判断され、家賃保証審査に通らない可能性が高くなるからです。

通常、賃貸契約をする際は、家賃の支払いが滞ってしまったときのため、連帯保証人を立てるか、保証会社を利用する必要があります。

入居予定である賃貸物件の保証会社が「信販系の保証会社」の場合、入居審査が通らず賃貸借契約ができない可能性があります。

すでに家賃滞納している場合

すでに正当な理由がなければ退去させられることはないと申し上げましたが、正当な理由かどうかは「裁判所」が判断することとなります。

正当な理由としてよく言われるものが「建物の老朽化により住み続ける危険性がある」ことと「家賃を3カ月以上滞納している」などがあげられます

老朽化については分かりやすいかと思われますが、家賃の滞納について1ヵ間ほどの家賃を滞納してしまったという状態であればおそらく解約される可能性としては低いと思われますが、やはり家賃を【3ヵ月以上滞納】というのが一つの目安になると思われます。

3カ月滞納となると、賃貸人(大家等)と賃借人(滞納者)との信頼関係を保つことは出来なくなったとして、賃貸契約の解約のリスクはかなり高くなります。

債務整理の問題ではなく、家賃の滞納が続いてしまうと、当然大家や不動産管理会社から賃貸契約を解約されてしまう可能性はあるということです。

債務整理が入居審査へ及ぼす影響

任意整理しても、家を追い出されるということはありません。

しかし、債務整理をした後、新規に賃貸契約が出来なくなるなど、影響が出ることもあり、暮らしていく中で気を付けなければならないことはあります。

具体的には、任意整理などの債務整理手続きをすると「信用機関情報」に「事故情報」が登録される(いわゆるブラックリストにのる)ことで、【家賃の支払い能力がないのでは?】と賃貸保証会社に判断されてしまう可能性が出てくるということです。

詳しく説明していきます。

賃貸契約の審査に通りにくくなる場合

賃貸契約をするときは通常、家賃の保証として連帯保証人を立てるか、保証会社を利用し、審査を受けます。

連帯保証人はご想像の通りですが、保証会社というのは、契約者である借主が家賃を滞納したとき代わりにいったん「大家さん」や「管理会社」に立て替えし、その後、借主へ立て替えた家賃の請求を行う会社です。

賃貸保証会社にはいろいろな種類の会社がありますが、その中には【信販会社】というものがあります。

債務整理の手続き後、賃貸契約の入居審査に通りにくくなる場合としてこの「信販系の賃貸保証会社」があげられます。

【信販系の会社】とは、「クレジットカードの発行を自社で行っている会社」のことです。

賃貸保証を行っている信販会社では次のような会社があります。

・ジャックス

・アプラス

・セディナ

・エポス

・オリコフォレントインシュア

上記のような信販会社の場合、信用情報機関をチェックします。

通常、債務整理をすれば信用情報機関に事故情報が登録され、加盟している金融業者が事故情報を確認しますが、「信販保証会社」は信用情報機関に加盟していますので、事故情報をチェックすることができます。

信用情報を確認して、事故情報が記録されていれば「家賃の支払い能力に問題があるのでは?」と判断され、入居審査に通らなくなる可能性は高くなります。

ただし、事故情報が信用情報機関に登録される時期によって、債務整理の手続き後だけではなく、債務整理の手続き中の家賃保証審査にも同様のリスクがありますので、注意が必要になります。

賃貸契約の賃貸人(大家や管理会社)側としては、家賃が払えなくなり滞納されるリスクや、滞納後に借主側へ請求する負担が大きくなるため、最近では賃貸契約する際、賃貸保証会社の入居審査がある場合がほとんどになります。

しかし、債務整理をしたことによって「賃貸契約の審査がまったく通らなくなる」ということではありません。

注意すべき点を押さえておけば、債務整理をしても賃貸契約の審査に通りやすくできる可能性はありますのでその方法についても後ほどご紹介します。

入居のための審査の仕組みと方法

入居のための審査の仕組みとしては、「大家や不動産管理会社」が審査する場合と、「賃貸保証会社」が入居の審査をする場合があります。

「大家や不動産管理会社」が入居審査する場合は、信用情報機関に事故情報があるかどうかについては確認することはなく、【今後、継続して家賃を支払っていくことができるかどうか】を重視して審査するため、債務整理の手続きをした後でも一定の収入があれば入居の審査に通る可能性は非常に高くなります。

一方、「賃貸保証会社」が入居審査する場合では、【過去に滞納があったか】など「事故情報」も念入りに確認されますので入居審査が通りにくくなる可能性が高くなります。

理由としては、賃借人である借主が家賃を滞納すると、賃貸保証会社が家賃を立て替えて支払うことになりますので、過去に滞納や借金、債務整理手続きをした人との賃貸契約を慎重に判断するためです。

債務整理手続き後の賃貸への注意点

何度かお伝えしています通り、債務整理をしたからといって、入居中の家から追い出されてしまう心配はありませんが、賃貸契約の更新の時に影響が出てしまう可能性があります。

それは、賃貸保証会社が【入居時以外】にも【更新】の際にも入居審査を行うからです。

同じ賃貸に継続して住み続ける際、注意が必要になってくる場合がありますので、対処法などを解説します。

保証会社から賃貸契約の更新を断られる可能性

賃貸の保証会社は、「入居する際の申込み時」だけではなく、賃貸契約の【更新時】においても審査が行われます。

【信販系の賃貸保証会社】は信用情報機関の登録を確認するため、入居している借主に「事故情報」があることが分かれば、契約の更新を断られる可能性が高くなります。

契約中の賃貸が「信販系の賃貸保証会社」を利用している場合は、【新しい賃貸保証会社】もしくは、【連帯保証人】を新たに立てるなどして対応しましょう。

賃貸保証会社は信販系だけではありません。

「独立系といわれる賃貸保証会社」は信用情報機関の確認をしないため、「家賃の支払いの遅れ」や「家賃の滞納」がなければ、賃貸契約更新の審査に通る可能性は高くなります。

賃貸保証会社の他の方法として、「代わりの連帯保証人」を立てることで、同様に賃貸契約更新の審査に通りやすくなります。

ただし、新しく賃貸保証や連帯保証人を立てることができるかどうかは、「大家や不動産管理会社の判断」になりますので、更新の前に相談する方がいいでしょう。

クレジットカードで家賃の支払いをしている場合

任意整理などの債務整理手続きをすると事故情報として信用情報機関に登録されますので、現在利用しているクレジットカードの使用はできなくなり、新たに作成することも難しくなります。

入居している家賃を「クレジットカード払い」にしている場合は、カードが利用停止になってしまいますので家賃が払えなくなってしまい結果、滞納になってしまう恐れがあります。

滞納してしまうと最終的に「退去」になってしまう危険性も出てきてしまいますので、現在家賃をクレジットカード払いにしている場合は、カードが利用停止になってしまう前に必ず、支払い方法を「銀行振込」や「口座引落し」など別の方法に変更するなどの対処が必要になります。

なお、債務整理のうち、「任意整理」の手続きでは整理する対象を【選択することが可能】になりますので、まだ手続きをしていないということであれば、家賃の支払いになっているクレジットカードについては手続きの対象から外しておくというのもいいのではないでしょうか。

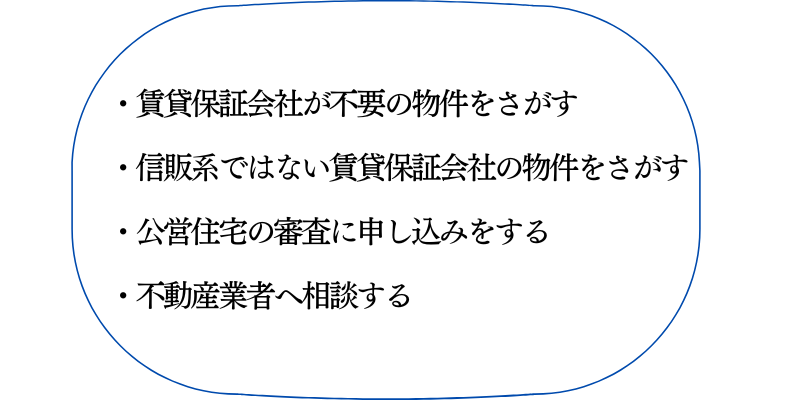

債務整理後に賃貸契約の審査を通りやすくするために

任意整理などの債務整理手続きをした後に、新しく賃貸契約する際に入居審査を通りやすくするためにはいくつかポイントがあります。

債務整理後に賃貸物件をお探しの際に、入居審査に通りやすくするためのポイントをおさえておきましょう。

それではそれぞれの項目について説明します。

信販系ではない賃貸保証会社の物件をさがす

債務整理を手続き後に入居審査が心配という方は、このような信販系の賃貸保証会社が審査している賃貸物件かどうかを確認されることをお勧めします。

信販系の保証会社は、先述のとおり、信用情報機関の事故情報を確認することができるため、審査が通りづらくなります。

しかし、保証会社は【信販系】の会社だけではありません。

【独立系】と呼ばれる会社もあり、一般的に「信販系」よりも信販系以外の「独立系」会社の方が入居審査は緩いと言われています。

信販系ではない保証会社は信用情報機関を確認することができませんので、「家賃の支払いの遅れ」や「家賃の滞納」がなければ、賃貸契約更新の審査に通る可能性は高くなります。

賃貸契約をする際には【信販以外の賃貸保証会社】がついている賃貸物件を利用することで債務整理手続きによる事故物件の影響を避けることができます。

信販系以外である独立系の「信用系の賃貸保証会社」には次のような会社があります。

・フォーシーズ

・日本セーフティー株式会社

・日本賃貸保証株式会社(JID)

・全保連

ただし、信用情報機関を確認することができない【信販系ではない保証会社】でも、「家賃滞納記録」を共有しているという場合があります。

以前、別の物件等で家賃を滞納したことがあり、もし「滞納したという事実が共有」されている場合には、入居審査に通りづらくなってしまいます。

賃貸保証会社が不要の物件をさがす

昨今の賃貸契約では、保証会社が必須なところが増えてきましたが、物件によっては保証会社を利用せず連帯保証人だけで契約可能な物件や、そもそも保証会社や連帯保証人すら賃貸契約に不要な物件というのもあります。

多くあるわけではありませんが、賃貸保証会社が不要で契約できる物件であれば、債務整理の手続きでの事故情報や家賃滞納をしたことは審査に影響しないため、入居審査に通りやすくなるという可能性は大きくなります。

ただ、賃貸保証会社が不要の物件数については少なくなるのも事実です。

賃貸保証会社が不要という物件は、大家さんや不動産管理会社が入居を急いでいる可能性もあります。

いずれにしましても、物件の条件も合わせて契約を考えるようにしましょう。

公営住宅の審査に申し込みをする

公営住宅は、各都道府県等の自治体が運営している「低所得者」の方へ入居を募集している物件で「家賃が安い」といった特徴があります。

公営住宅を運営している自治体は、信用情報機関の事故情報を照会することはできませんし、そもそも公営住宅は【低所得者のための賃貸物件】ですので、任意整理をして事故情報が登録されたということで入居審査に落ちるということはありません。

ただし、公営住宅への入居の場合、「収入が一定額以下」など【入居条件】というものが必要になることが多く、入居希望者が多くなった場合は「抽選」になりますので、確実に入居ができるというわけではないため、申し込む前に各自治体に入居状況などを確認をするようにしましょう。

不動産業者へ相談する

探している物件が信販系の保証会社かどうかを自分自身で探すのは難しいと思われますので、債務整理をしたことで事故情報がある場合には、素直に不動産管理会社に相談するのも一つの方法です。

不動産会社から聞かれていない場合、自分からわざわざ伝える必要はないですが、万が一審査が通りにくいなどあった場合、不動産業者に「任意整理の手続きをしたこと」を正直に話して相談してみましょう。

不動産業者は物件探しのプロですし、入居希望する人に物件を紹介して契約してもらうことが大きな仕事になります。

債務整理をして賃貸契約の審査に不安を感じている場合、相談しやすいところはやはり不動産会社であり、正直に伝えれば不動産会社が味方につくことで審査に通りやすくなる可能性が高くなるだけでなく、一緒に審査に通りやすい物件を考えてもらうこともできます。

また、「宅建業法」で、不動産管理会社の守秘義務というものが定められているため、「不動産管理会社」から「事故情報の事実」が漏れて債務整理したことが不動産会社以外にバレるということはありません。