自力返済で200万円以上を返済する場合と、債務整理で200万円以上返済する場合のシミュレーションについて解説します。

目次

【自力返済する場合】借金返済をシミュレーション

240万円を消費者金融や銀行から借り入れた場合、返済するのは240万円で済むかというとそれは違います。

消費者金融等から借りると通常【利息】を支払う必要があります。

利息の計算方法は次のようになります。

(金利については、年利を採用。)

(上のシミュレーションはあくまで約束の期限どおりに返済した場合です)

滞納した場合には当然、遅延損害金が発生してしまいさらに追加で返済しなければならない可能性がでてきます。

「利息15%」で「月6万円」で返済していく場合

240万円を年利15%で借り入れして、月6万円ずつ返済していく場合の利息は、94万7767円かかります。

返済総額としては、334万7767円になり4年7ヶ月かけて返済することになります。

240万借り入れして約3分の1以上の金額を利息として支払うことになります。

「利息15%」で「月13万円」で返済していく場合

240万円を年利15%で借り入れして、月13万円ずつ返済していく場合の利息は、34万4263円かかります。

返済総額としては、274万4263円になり1年8ヶ月で返済が終わることになります。

月々の返済金額が上がれば当然短い期間で返済が終了することにはなります。

「複数の消費者金融で100万円ずつ借り入れ」で「1社月5万円」ずつ返済していく場合

A社から100万円、B社から100万円ずつ、それぞれ年利15%で借り入れして、月5万円ずつ返済していく場合の利息は1社あたり15万7421円かかり、2年かけて完済することになります。

返済総額としては、1社115万7421円、A、B社併せた利息は31万4842円になります。

200万円以上の借金を完済するためのポイント

200万円以上ある借金を完済するためのポイントを紹介します。

月々の支出について見直す

200万円以上の借金を返済していくとなると、利息がかなり発生することはご承知されたことと思います。

早く完済をし、多額の借金から解放されたいと考えるのは当然のことと思われますが、そのためには月々の返済額を少しでも多く支出する必要があります。

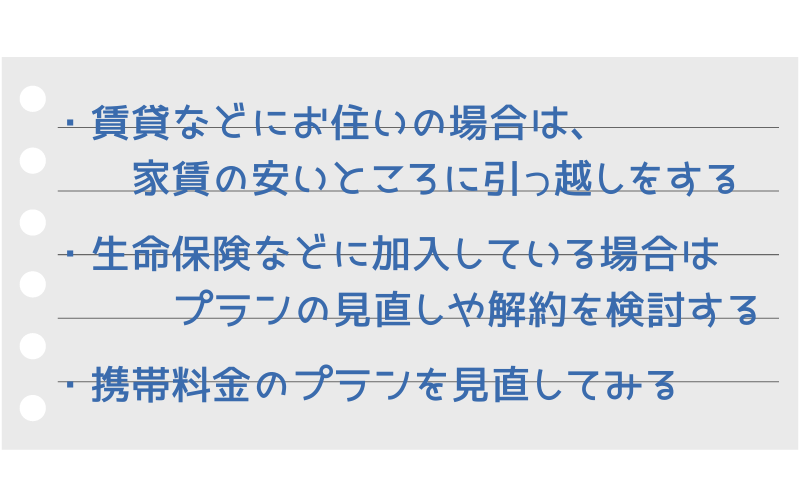

月々の返済額を多くするためには、今までの生活スタイルを見直し改善する必要が出てきます。

具体的に挙げると次のような改善方法があります。

なお、引っ越しを検討する場合、引っ越し資金や敷金、礼金などお金が必要になりますので、その際は引っ越し費用を算出し、引っ越ししたほうがいいのか、返済していく方がいいのかしっかり検討していく必要があります。

自動車などの売却を考える

都会などにお住まいで、自動車を所有してはいるが公共交通機関である程度補うことのできる地域であれば自動車を売却するという方法も借金を完済するためのポイントといえます。

自動車を売却することで、得られた売却代金を返済に充てることも可能になりますし、自動車にかかる維持費を大幅に削減することができます。

なお、自動車の売却を考えている場合は2社以上で見積をとって査定をしてもらい、少しでも高い価格で買い取りをしてもらうようにしてください。

自動車の他には、腕時計や宝石など高価なものを少しでも高い金額で売却して、借金の返済や配当に充てることも有効です。

【任意整理手続きをする場合】借金返済をシミュレーション

月々の収入では生活が難しく、消費者金融や銀行から生活費として借り入れした金額が200万円以上まで膨れ上がっている場合、本人の返済能力をすでに超えてしまい身の丈に合う生活ができていない方が多くいらっしゃいます。

解決手段の一つとして、今後の支出や、月々の返済額を減額できる可能性のある「任意整理」の手続きを視野に考えていく必要があります。

任意整理の手続きとは?

任意整理の手続きは、依頼する債権者を選ぶことができるのが特徴です。

たとえば、A社、B社、C社、D社の計4社から借り入れをし、そのうちC社とD社の2社については今後、確実に返済していくことができるのであれば手続きから除外して出来るということになります。

また、自動車のローンなどを任意整理の手続きから除外することも可能です。

任意整理は、他の債務整理手続きである自己破産や個人再生と異なり、「氏名」や「住所」が【官報】(国が発行する新聞)に掲載されることはないので、他の人に借金のことを知られてしまうといった可能性は低くなります。

負担はどれぐらい減る?

自力返済での項目でお伝えした通り、240万円を年利15%で借り入れして、月6万円ずつ返済していく場合の利息は、94万7767円かかります。

この場合、返済総額としては、334万7767円になり4年7ヶ月かけて返済することになります。

これに対し、任意整理の手続きで和解が成功し、将来利息(94万7767円)のカットおよび、回数が60回での分割返済で和解できた場合、月々の返済額は約4万5000円になります。

本来、将来利息が付与されている場合、月々の返済額を下げれば返済期間が長期になり、その分だけ支払う将来利息や総支払額が大きくなります。

しかし、任意整理の手続きをした場合、月々の返済額を極力下げるとともに、将来利息分をカット(元金はカットされない)することで実際返済する総額を大幅に減額できる可能性があります。

任意整理で返済額が減額されたケースは?

任意整理の手続きを依頼され、200万円以上の借金があったが、返済額が大幅に減額されたケースを2つご紹介します。

①Aさん(40代・女性)

3社(消費者金融、銀行等)からそれぞれ150万円以上、合計452万ほどを借り入れていました。

独身の時に作ってしまった借金で、結婚後家庭を持つようになったが、このままではいけないと思い始め何とか借金問題を解決したいと考え、任意整理の手続きを依頼したら、将来利息が280万ほどカットすることができ、月々18万ほど今まで払っていた返済額も、月8万5000円まで減らすことが出来ました。

②Bさん(30代・女性)

大学卒業後、正社員として就職しましたが、どうしても生活費が足りず月々の支払いなどをクレジットカードで決済することになりまし。

その後もカード決済での生活は改善されず、クレジットカードの枚数が増え、足りない部分はすべてクレジットカード払いになりました。

そんな生活を続けて30代になったときカードの明細を見ると金額は250万ほどまで膨らんでしまい、自分の収入では月々6万円を支払っていくことが困難になり、誰にも相談できないまま悩んでいました。

そんな時、債務整理という手続きを知り依頼されたことで月々4万5000円ほどまで減額され将来利息も180万ほどカットされました。

任意整理手続きをすることが難しい人

任意整理の手続きは、個人再生や自己破産などの法的整理と異なり原則、裁判所を通さず各債権者との間で交渉することになります。

個人再生や自己破産と比べると、柔軟性の高い手続きですが任意整理手続きをすることが難しい人は以下のような方になります。

借金返済のための原資確保の見込がない

任意整理の手続きは将来利息をカットし月々の返済額を見直すことで無理のない返済計画を立て、継続して返済していく手続きであるため、過払い金が発生している場合など特別な場合以外は、元本が減るといったことはほぼありません。

言い換えれば「元金部分」は返済しなければいけないということになります。

よって、240万円を借りていたならば、240万円は返さなければなりません。

240万円を何回払いで返済していくのかについては状況にもよりますが、長くて通常は60回(5年)以内で完済できることを目標に返済計画を立てることになります。

そうなると、返済が完済するまでの間は月4万円程度の原資の確保が必須となります。

継続して返済が難しいとのことなら、任意整理の手続きではなく、法的整理の個人再生や自己破産を検討せざるを得ないでしょう。

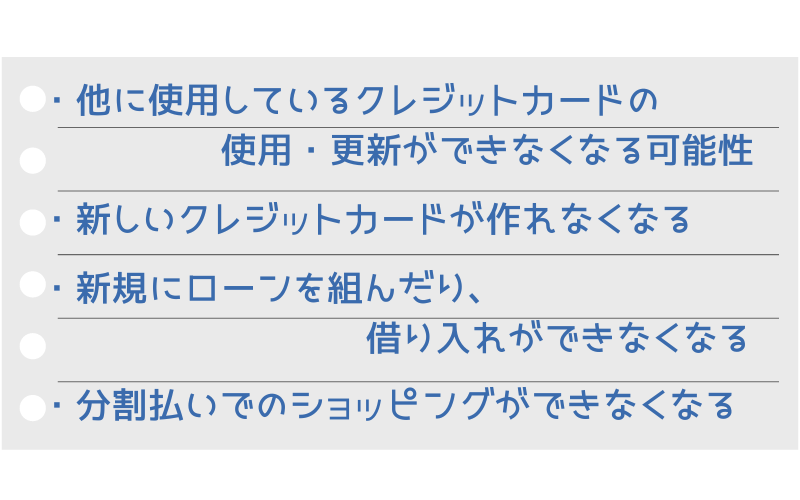

ブラックリストへの登録を避けたい

任意整理だけではなく、債務整理の手続きをすると、いわゆる【ブラックリスト】に一定期間掲載されます。

実際は、消費者金融、銀行等に【ブラックリスト】という名簿があるわけではなく、クレジットカード等の申し込みや契約、また支払い状況等についての情報を【信用情報】といい、信用情報の中で、「支払いの延滞、債務整理の情報」は【事故情報】と呼ばれます。

俗に【ブラックリストに載る】と言われるものは、【「事故情報」が「信用情報機関」に登録】されることを言います。

任意整理の手続きをして事故情報が登録されても、永遠に登録されたままになるということではありませんが、少なからずリスクはあります。

以上のように、リスクはありますので個人事業主などしている場合で事業の運営で借り入れをしている場合は新しく借り入れができなるため業務に影響がでるなど死活問題となる可能性がありますので事故情報の登録を避けたい場合はより慎重に考えなければいけません。

まとめ

【240万円の借り入れ(年利15%)を自力返済する場合】

月6万円ずつ返済していく場合、完済までの期間は4年7ヶ月、利息は94万7767円かかります。

【240万円の借り入れ(年利15%)を任意整理手続きで返済する場合】

交渉が成功し、将来利息94万7767円をカット、60回(5年間)での分割返済で和解成立した場合、上記の100万円ほどの将来利息を支払う必要がなくなり、月々の返済額は約4万5000円ほどを5年間支払うことで完済になります。