債務整理の手続き中に何かしらの理由により、借入しようかお悩みするかもしれません。

とはいえ、せっかく債務整理をしたのに、新たに借入してしまってもいいのだろうか?

また借入はできるのだろうか?

ここでは債務整理中の借入の可否について詳しく解説していきます。

また、債務整理中に借入してしまった場合に生じるリスクや、生活費等に困ったときの公的融資制度といった対処法も解説します。

債務整理中の借金は危険

債務整理中の借金は危険です。

そのリスクとお金に困った場合の対処法を解説します。

債務整理により返済の負担が減ったとしても、何かしらの理由でお金に困ってしまうことがあるものです。

そんな時に考えてしまうことは、借金ではないでしょうか。

どうしても現金が必要な場合、借金は有力な選択肢になるでしょう。

しかし、債務整理中に借金をすることには大きなリスクがありますし、新たな借金をすることにより事態が悪化してしまう可能性もあります。

この記事では、債務整理中に借金をすることのリスクと、お金のやり繰りに困った場合の対処法について解説します。

債務整理中の借金は絶対してはいけない

債務整理にかかる期間として大抵の場合は数ヶ月から1年ほどかかることが殆どです。

手続きとして任意整理・個人再生を選択された場合、返済期間を含めれば債務整理が終了するまでに3年以上は期間がかかります。

これだけ長い期間を要するので、その間に金銭問題を抱えてしまう可能性もあるでしょう。

債務整理中にお金が必要になった場合でも、追加での借金をしては絶対にいけません。

せっかく債務整理をして返済の目途を立てたのに、その最中に借金を増やしてしまってはせっかく減額した毎月の返済額が増えてしまいますし、返済する金額も増えてしまいますので、状況を悪化させるだけです。

そもそも借金できる可能性も低くなっています。

債務整理中の借金は根本的な解決にはなりません。

債務整理ができなくなる可能性がある

債務整理中に新たな借金をしてしまうと、そもそも債務整理自体できなくなってしまう可能性があります。

新たな借金により正確な債務額を算出できなくなりますし、信頼関係の破綻により債務整理手続きを依頼していた弁護士や司法書士などの専門家が手を引いてしまう可能性もありえます。

任意整理による手続きを進めるには、債務額を算出して今後の返済計画を立てなければなりません。

しかし、新たな借金を作ってしまうことにより当初の返済計画がくるってしまいます。

これによって、債務整理ができなくなってしまうケースがあります。

個人再生による手続きを進めるには、任意整理手続きの場合と比べより厳しく債務額を正確に算出して今後の返済計画を立てていきます。

しかし、新たな借金を作ってしまうことにより債務額を算出することが困難となります。

そうすると、いつまで経っても債務総額が定まりませんし、返済計画も立てられません。

裁判所としても認可を出せなくなってしまいます。

自己破産手続きの場合は返済がありませんが、返済を免除する代わりに、個人再生手続きと同様に全ての借金を裁判所に申告することとなります。

借金の申告漏れがあるような場合は破産ができません。親族、友人、会社、奨学金、住宅ローン、オートローン、保証債務など、種類を問わず全てが対象となります。

債務整理中でも借金できる場合がある

続いて債務整理の途中でそもそも借金をすることができるのでしょうか?

→ 基本的にはできません。

債務整理をすると、完済してから5年以上は借金ができなくなります。

これは信用情報機関(CIC・JICC・KSC)に債務整理をした記録が5年から10年程残り、ブラック状態になるからです。

一般的なクレジットカード会社やキャッシング会社及び銀行などは信用情報機関の情報を元にして借金の可否を審査するため、基本的には借金ができなくなります。

ただ、債務整理開始直後は借金できる場合があります。

これは、債務整理手続きの記録がまだ信用情報機関に反映されていないタイミングだからです。

ただし貸金業者等は定期的に信用情報機関の情報を確認するため、最終的には借金できない状態になります。

ただ、大手の貸金業者ではなく中小規模の貸金業者の場合は、債務整理の手続き中でも借り入れできる可能性があります。

これは、中小の貸金業者の場合は大手の貸金業者と比べ審査基準が低く、債務整理の情報があっても顧客を増やすために貸し付けをしてくれるからです。

ただし、大手の貸金業者と比べ金利が高かったり、返済の取り立てが非常に厳しかったりするため、安易に借り入れはするべきではありません。

次に「債務整理中でもOK」などと謳う貸金業者がありますが、そのほとんどが「ヤミ金」です。

特徴としては、「審査不要」、「ブラックでもOK」等とお金に困っている人を対象としているような文言で集客しています。

お金を業として貸し付けするためには、貸金業登録が必要です。

ヤミ金は貸金業登録をしていないので、金融庁の検索ページにおいて貸金業の登録番号が登録されているかを調べてみるとヤミ金なのかわかります。

ヤミ金業者から借り入れをしてしまうと、法外な金利を請求されますし執拗な取り立てをされます。

お金に困っているのに、借り入れをする前よりもっとお金に困ってしまう状況に陥ります。

トラブルを避けるため、絶対にヤミ金には手を出さないように気をつけましょう。

もし闇金に手を出してしまった場合にはすぐに司法書士や弁護士等の専門家に相談するようにしてください。

以上のとおり、債務整理中でも借金できる場合もありますが、状況が改善されるようなことはありませんので、公的な扶助制度を利用するようにしましょう。

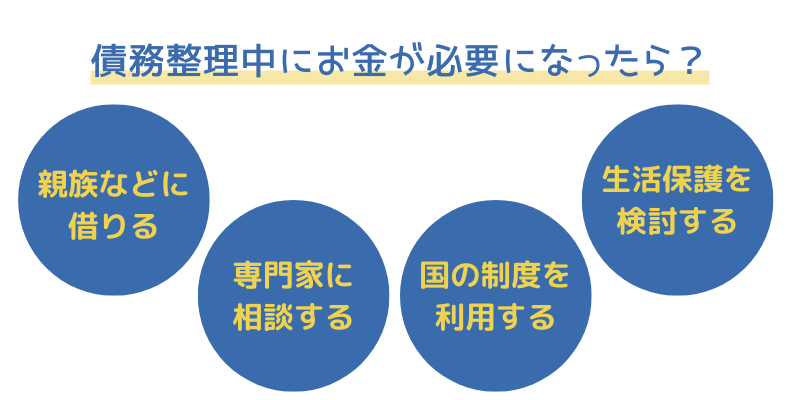

債務整理中にお金が必要になった場合

債務整理中、どうしてもお金の工面が必要になった場合、

「親族や知人に借りる」

「司法書士や弁護士等に相談する」

「国の制度や市役所等の相談窓口を利用する」

「生活保護の受給を検討する」

等の対処法があります。

親族や友人に借りる

急な出費のためすぐに現金が必要な場合にお手元に現金がない場合、身近な人から借りるという選択肢もあります。

どこかの消費者金や銀行等から借金をすることを考えるより先に両親や兄弟、親族、親しい知人などに事情を説明して助けてもらえないか相談してみましょう。

この対処法にはその場の出費の問題がすぐに解決するという利点がありますが、親族や知人に借金をしている事実が知られてしまうというデメリットがあります。

また借金の相談をしたことで、相手との人間関係がギクシャクしてしまこともありえそうです。

また、返済が滞ってしまうような場合には相手との絆が切れてしまう可能性もあります。

即効性こそあるものの、この方法には信頼関係という部分でリスクが大きいといえるでしょう。

専門家に相談する

債務整理中に急な出費が必要になった場合は、すぐに債務整理のお手続きをした専門家へ相談してみましょう。

債務整理手続きを依頼した専門家であれば、今までの状況も理解していますので、今後のご対応についての話も早いでしょう。

専門家であればさまざまな情報を持っているでしょうし、様々な対応策の相談経験もありますので、最善の対処法を教えてもらえる可能性があります。

親族や知人にお金を借りるよりも、信用問題面でもリスクは少なくなるでしょう。

債務整理で依頼した専門家がいない場合などは、公的機関である法テラスを利用する方法があります。

法テラスより債務整理手続きの専門家を紹介してくれます。

経済的に余裕がない人のために設置された公的な機関が法テラスです。

法テラスを利用せずに債務整理をメインに扱っている専門家へ相談するのも効果的です。

国の制度や相談窓口を利用する

生活困窮者自立支援制度が設置されており、これを利用することにより、債務整理中にお金が必要な場合でも借金をしなくても済むケースもあります。

生活困窮者自立支援制度にはさまざまなものがあります。

貸付制度もあり、その一つが生活福祉資金です。

生活福祉資金は、生活環境の立て直しを図るための制度となります。

返済の必要はありますが、生活を立て直すための一つの方法となるでしょう。

具体的には月に最大20万円までを、原則3ヶ月の間借りることができます。

ほかの制度としては、住居確保給付金があります。

家計状況よって家賃を払えない場合、住まいを確保するために設けられた給付金です。

最大9カ月間受給することが可能で、返済が不要という点が特徴です。

給付される金額は市区町村ごとで異なりますが、9カ月もあれば生活を立て直すことも可能ではないでしょうか。

また、一部負担金減免制度という制度もあります。

この一部負担金減免制度というのは国民健康保険の制度で、生活が一時的に厳しくなったような際に利用が可能です。

医療費が減額又は免除されるという制度なので、医療費で支出がかさんでいるような際に有効です。

詳しい内容については、お住いの市区町村の役場に相談してください。

善意銀行からの貸し付け

各自治体の住民や企業団体の寄付者からの寄付金を原資としている「善意銀行」からの借入を利用するという方法もあります。

「善意銀行」は各自治体の社会福祉協議会が窓口となって管轄しており、各自治体に住む住民や企業団体から寄付された現金や物品等を、生活困窮者に貸し付けをしたり、提供するといった等の活動を行っています。

融資の金額は各自治体によっても異なりますが、融資は原則10万円前後までで基本的には無利子で借りることができます。

ただし償還期間は1年以内ということがほとんどで、連帯保証人もしくは民生委員の意見書が必要となります。

ただ、連帯保証人が必要となるケースがありますので、周りの方に借金が知られてしまうといったリスクも生じてきます。

生活保護を検討する

最後に今後の返済に困り直近の生活費もなく、生活をしていくためにどうしようもないという状況の場合は、生活保護を検討しましょう。

生活保護受給の要件は、財産や仕事がなく生活をするための収入が無い方を援助するための制度です。(相続財産等がありその処理が出来てないような場合でも受給は出来ません。)

毎月、生活するために必要となる最低限の金額を受け取ることができます。

仕事をしていて収入はあるが生活に必要な最低限の金額に満たないような場合でも一部支給という形で受給できる可能性があります。

具体的な金額は地域や家族構成などによって違いますので、住んでいる市区町村の役所で相談してみてください。

生活保護費について返済する必要はありませんが、生活保護費を受給するには条件があります。

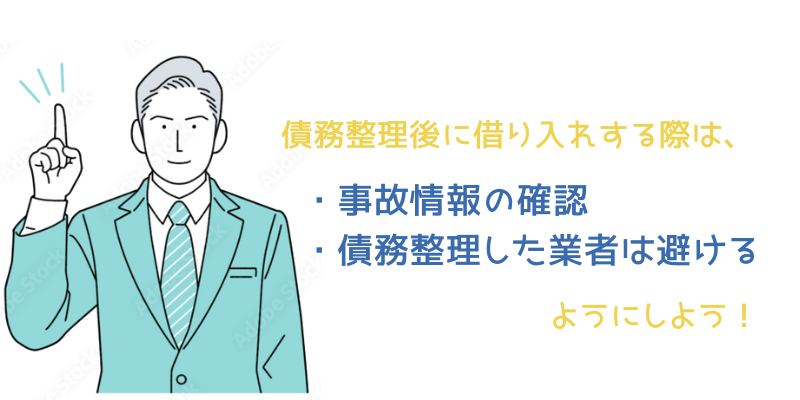

債務整理後に借り入れするときの注意点

債務整理により借金完済後、数年経過により事故情報が個人信用情報から消えると、借入が出来るようになりますが、別の事故情報の登録が消えてなく、借入ができない可能性もあります。

事故情報の回復を確認

債務整理後に借入をする前には、一度個人信用情報から事故情報が消えたことを確認してみましょう。

債務整理の事故情報は借金完済から5年~10年の一定期間が経過すると、個人信用情報から消えることとなっています。

しかし登録期間はあくまで一般的な目安で、抹消のタイミングは3つある信用情報機関ごとに異なるため、実際に消えているかどうか知るためには、各信用情報機関に開示請求をしてから確認するしか方法はありません。

事故情報が残っているうちに借入の申し込みをしてしまうと、審査に落ちてしまう可能性が高まりますし、信用情報を照会されたという記録や申し込みに落ちたという記録等も「申し込みブラック」として残ってしまいますので、先ずは個人信用情報から事故情報が消えていることを確認してみてください。

手続きした貸金業者は避ける

過去に債務整理をした貸金業者には、事故情報が消えた後も借入の申し込みはしない方が良いでしょう。

理由としては信用情報機関に登録されている事故情報は、完済から一定期間が経過すると抹消されますが、貸金業者が独自に保有している申し込み時からの顧客情報(社内ブラック)はこの先ずっと残ってしまいます。

一度債務整理により不利益を受けた貸金業者が再度借り入れの申し込みがあったとしても融資の決定をすることは考えにくいので、借入の申し込みをしても審査に落ちてしまう確率が高いからです。

ただ中には債務整理手続き終了後、再度貸し付けをしている事例もあります。

またグループ会社同士の場合、顧客情報をグループ会社間で共有している場合も考えられます。

債務整理後に借入の申し込みをする方は、申し込み予定の貸金業者のグループ会社についても確認が必要です。

まとめ

債務整理中の借入は、取引中の場合および一部の中小の貸金業者からは借入することも可能かもしれません。

ただ手続き中に借入をすることにより、債務整理の交渉が失敗したり司法書士や弁護士から辞任されてしまう可能性が高くなります。

また借入先が闇金業者だと闇金被害にあってしまうでしょう。

債務整理が失敗すると借金は減免できませんし、業者からの取り立てが再開します。

また詐欺罪で訴えられる可能性もあり得ますので、債務整理中の借入はリスクが高いだけということを覚えておきましょう。

どうしても債務整理の手続き中に現金が必要になった場合は、先に説明させて頂いた公的融資制度や減免制度または生活保護の受給申請を検討しましょう。

また手続きを依頼している司法書士や弁護士等の専門家に相談することも有効です。

債務整理後一定期間が経過すると、再度借入が可能になります。

その場合は一度開示制度で事故情報の回復を確認したうえ申し込みをしましょう。

審査が緩いクレジットカードを作りクレジットヒストリーを作ることもおすすめの方法です。