債務整理には、大きく分けて3種類の方法があります。

返済計画を変更し、利息の削減や毎月の返済額を減らせる任意整理。

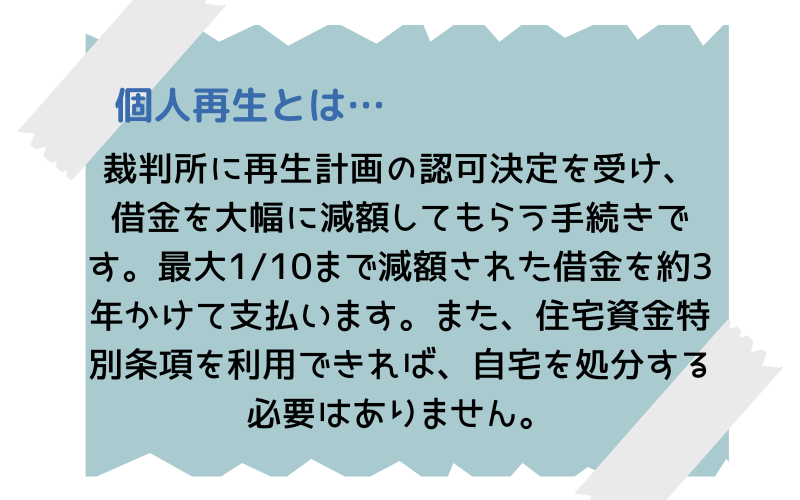

債務額を5分の1程度まで減額することのできる個人再生。

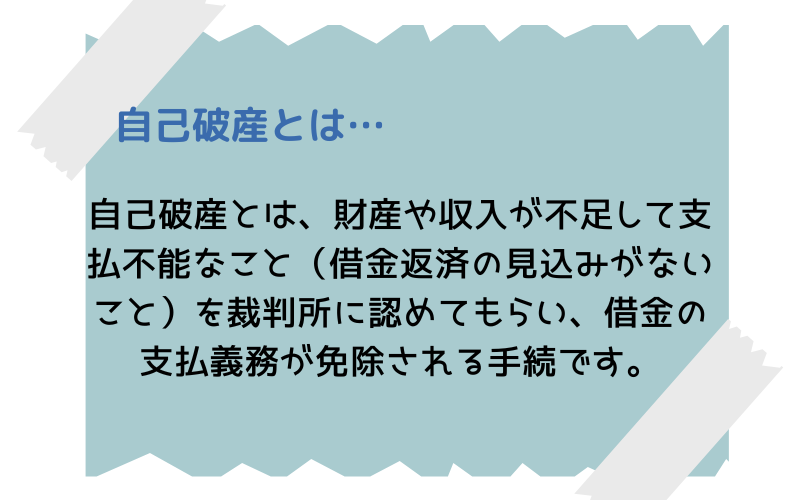

返済不能であることを裁判所に認めてもらい、返済を免除してもらう自己破産。

これらの手続きにはそれぞれ、メリットとデメリットがあり、いずれの手続きを選ぶべきかは、一概には決められません。

どの手続きを選ぶべきかは、個人のニーズに応じて決定するべきです。

あなたがこれだけは手放せない、譲れないという要素があれば、それを守りつつ、できる債務整理の方法を選ぶのが最適です。

そのためにも、まずはあなたの要望、希望を明確化し、合わせて債務整理の手段についても理解を深めていくことが良いでしょう。

そこで、今回の記事では、まず債務整理の手続きとはどのようなものなのかを解説したうえで、債務整理はどの手続きを取るのがいいのか、どのような人におすすめなのかを、手続き別に解説します。

任意整理について

任意整理は裁判所を利用しない手続きであり、破産や個人再生とは大きく異なる点です。

任意整理は、この高すぎる利息をなくして、元金のみを支払う状態にする手続きで、今まで、毎月利息込みで借金を支払っていたのなら、任意整理をすれば、これが全額元金に当たるようになるのです。

任意整理のメリット

・利息を削減し、支払額を減らせる

利息を削減し、支払額を減らすことが任意整理の特徴です。

任意整理の最大の利点は、利息を削減することにより支払った金額が元本に充てられ、結果として返済が容易になる点です。

さらに、元本に利息が含まれていた場合よりも毎月の支払額が軽減されることもあります。

・選択肢が多く、柔軟性が高い

任意整理の魅力の一つは手続きの柔軟性の高さです。

自己破産や個人再生のように裁判所を介する必要がある手続きとは異なり、任意整理は法廷外の交渉です。

そのため、裁判所の調査が不要であり、手続き中に職業制限や資格制限などの制約を受けることなく手続きを進めることができる利点があります。

さらに、任意整理では手続きを行う業者を自由に選択することができます。

したがって、自宅や車、貴重品などを所有しながら手続きを進めることも可能です。

・家族や職場に知られることなく手続き可能

同居している家族や勤務先の協力が必要ではないため、家族や会社に手続きを知られるリスクが少ないという利点もあります。

任意整理のデメリット

自己破産や個人再生と比較すると、任意整理はデメリットや制約が少ない手続きと言えますが、完全にリスクフリーではなく、注意が必要です。

・信用情報に影響が出るため、新規契約が難しくなる

債務整理を行うと一定期間、新たな借り入れが制限されることがあります。

特に、信用情報への登録が知られています。

信用情報は、借入申し込みや契約に関する情報を指し、金融機関はこれを基に審査を行います。

債務整理手続きを行うと、事故情報(いわゆるブラックリスト)に登録される可能性があります。

事故情報が登録されている間は、新たなローンやクレジットカードの申し込みが通りにくくなることがあります。

・既存の契約が解約される可能性がある

債務整理をしていないクレジットカード業者でも、定期的に信用情報を確認しています。

事故情報を確認したクレジットカード会社が「取引はできない」と判断した場合、カードの利用が停止されるか、利用はできるものの借入限度額が減額されるなどの措置が取られることがあります。

・保証人がいる場合、保証人に返済の請求が行く

債務整理を行うと、保証人や連帯保証人がいる場合、返済の義務が彼らに移る可能性があります。

例えば、家族や会社が車のローンや奨学金の保証人となっている場合が考えられます。

その結果、彼らに迷惑や負担がかかることになります。

しかしながら、任意整理では手続きをする会社を選択することができるため、保証人が関係する債務を回避し、他の債務の整理に集中することができます。

任意整理手続きを選択することで、保証人への負担を最小限に抑えることが可能です。

任意整理の費用

任意整理の費用は

事件に着手した際に頂く費用である、「着手金」

債務整理手続きが終了した際に受け取る「解決(減額)報酬」

郵便切手や通信費等の、業務遂行に必要な諸経費「事務管理手数料」

に大別されます。

一般的には、上記3つを合算して「費用」と呼びます

任意整理の場合、多くの弁護士、司法書士事務所で、費用の総額は約5万円から15万円程度になることが多いようです

この金額に解決(減額)報酬が加わります

解決(減額)報酬は、定額である場合もあれば、事件解決後に借金の減額分の10〜20%を請求されることもあり、最も金額の変動が多い部分と言えるでしょう

事務手数料は2000円~5000円程度に設定している事務所が多いといえます

個人再生について

個人再生を利用するためには、以下の条件と手続きが必要となります。

・将来的な収入が安定していること

・裁判所への申立てのために必要な書類や資料を準備し、再生計画を作成すること

・債権者が再生計画を承認し、それを裁判所が認可すること

これらの条件を満たすことで、個人再生を利用することができます

個人再生のメリット

個人再生では自宅を保持しながら裁判所を通じて借金を減額することが可能となります。

さらに、利息だけでなく、最低支払額は100万円、最大で元金の10分の1まで減額することができます。

また、ローンを完済した車や貴重品を手元に残し続けることも可能な場合があります。

個人再生のデメリット

・手続きの複雑さ

個人再生は裁判所を介した手続きとなるため、任意整理と比べて手続きが複雑になりやすいです。

必要な提出書類が多く、記載しなければならない項目も多岐にわたります。

そのため、自己破産と同様に手続きが複雑になりがちです。

・選択の制約

個人再生では、借金をしたすべての相手に対して手続きを行う必要があります。

すべての債権者を均等に扱わなければなりません。

例えば、「両親や親族、友人から借金をしているが、彼らにはきちんと返済したい」「消費者金融の借金だけを減額したい」といった要望をしても認められません。

また、そのような要望を黙って実行すると、再生計画案が不認可になる可能性があります。

・信用情報への影響

任意整理の場合でも触れましたが、個人再生も信用情報に影響を及ぼします。

個人再生の情報は最長で5年間、信用情報機関に登録されることがあります。

この登録は将来の借入や信用取引に影響を与え、新たな借り入れが困難になる可能性があります。

・財産の処分

個人再生では、未だにローンが残っている債務(特に自動車に関する問題がよく見られます)については、債権者に対して物品を返還したりすることが求められます。

そのため、自宅以外の財産として車や貴重品などを手放さなければならない場合もあります。

個人再生の費用

個人再生の場合、一般的な費用相場は約50万円から80万円程度です。

この金額には、着手金と成功報酬が含まれる場合があります。

着手金は約30万円程度であり、成功報酬は20万円から30万円という事務所が多いようです。

また、裁判所によっては追加の費用が必要になる場合もあります。

具体的な費用には以下のものがあります。

・予納金(官報掲載料)個人再生の申し立てをする際にあらかじめ裁判所に納める費用です。

予納金を支払わないと申し立てが却下される可能性があります。

一般的には1万3,744円です。

・収入印紙(申し立て手数料)個人再生申し立てに必要な費用で、申立書に収入印紙を貼り付ける必要があります。

通常は1万円です。

・郵便切手(通知呼び出し料等)債権者に対して個人再生手続きが行われる旨を通知するために必要な費用です。

数千円程度の費用がかかります。

上記のように、裁判所に支払う費用は大きな金額ではありません。

さらに、個人再生委員への報酬として15万円から25万円程度を支払う必要がある場合もあります。

自己破産について

借金額が100万円であろうと1000万円であろうと、裁判所が許可すれば返済の免除を受けることができます。

自己破産のメリット

自己破産手続きの最大のメリットは、借金の返済が不要になる点です。

特に、借金額が支払い能力を大きく超えている場合にこのメリットは大きく感じられます。

例えば、多額の借金があり、消費者金融やクレジットカードからの借入もある方や、給料の大半を返済に充ててしまっている方などは、自己破産を検討する価値があるかもしれません。

また、自己破産手続きを代理人の弁護士や司法書士に依頼した場合、任意整理と同様に受任通知を送付し、それが到着した時点で各債権者は法律上、督促を行うことが禁止されます。

自己破産のデメリット

・手続きの複雑さ

自己破産手続きは複雑であり、返済不能な状態を裁判所に認めるために、様々な書類や資料の提出が必要です。

この手続きの複雑さは、債権者が怖くてお金を貸せなくなることや、安易な考えで借り入れをする行為が増えてしまう道義的な問題を防ぐために必要です。

・財産の処分

自己破産手続きでは、裁判所に自身の給与や報酬、手持ちの資産を現金化しても借金を完済できないことを認めてもらう必要があります。

そのため、貴重な財産を手放さなければならない場合もあります。

・職業制限

自己破産手続き中には、一部の職業への就業が制限されることがあります。

例えば、警備員や銀行員、保険外交員などの一部の職業は制限される場合があります。

また、特定の資格(弁護士や司法書士、宅建士など)も制限を受けることがあります。

・信用情報への影響

信用情報にも影響が出ます

自己破産をした後も、信用情報に事故情報が残ります

従って、新たな借り入れができなくなります

自己破産の費用

自己破産手続きには一般的に約40万円から100万円程度の費用がかかります。

まず、裁判所費用として申し立て費用が発生します。

これは自己破産の申し立てをする際に裁判所に支払う費用であり、一般的には1.5万円程度です。

また、管財事件が行われる場合には管財費用も発生します。

管財事件では、裁判所から選ばれた破産管財人が破産者の財産を管理し、債権者に分配する手続きを行います。

管財人への報酬として予納金が支払われます。

一般的な管財事件では報酬として40万円の予納金が基準とされており、少額管財事件では20万円の予納金が基準とされています。

第二の費用としては、弁護士費用があります。

弁護士は自己破産手続きをサポートする役割を果たし、その費用がかかります。

一般的な相場では30万円から60万円程度とされていますが、状況や弁護士事務所によって異なる場合もあります。

どの手続きがいい?おすすめ条件に当てはまる人は?

ここまで、債務整理の主な3種類、

「任意整理」

「個人再生」

「自己破産」

を紹介してきました。

これらの手続きは、どれも出来ることが異なっており、得られるメリットや考慮すべきデメリットも違っていることは、ご理解いただけたのではないでしょうか。

では、どの手続きを選ぶべきなのでしょうか。

人によってニーズや状況はそれぞれですから、一概にこの人は破産、この人は再生ということはできませんが、一例として、以下のようなものが考慮すべきファクターとして挙げられます。

①収入

②財産の有無

③借金の総額

⓸その他(保証人がいる、家族に迷惑をかけたくないなど)

以下で、手続きごとに詳細に解説をしていきます。

任意整理がおすすめな人の条件

・収入が安定している人

任意整理は元本を返済する手続きであり、返済期間を延ばして利息をカットすることで返済が容易になります。

したがって、収入が安定しており、返済に充てる余裕のある人にとって適しています。

・借金が高額すぎない人

任意整理を行っても返済額が思ったよりも大幅に減らない場合もあります。

返済スケジュールは通常、3〜5年間で完了することが多いですが、場合によっては8〜10年の長期間にわたる支払い計画を組むこともあります。

借金が非常に高額で、支払いが困難な場合は、他の手続きを検討した方が良いでしょう。

・柔軟な対応を求める人

自己破産や個人再生では、特定の財産を除いて手元に残すことができません。

また、同居している家族の収支報告が必要となるため、家族に内緒で手続きを行うことは難しいです。

さらに、知人や友人、親族から借金をしている場合は、彼らも債務整理の対象となります。

任意整理では、手元に残したい財産や家族への影響など、個々の状況に応じた柔軟な対応が可能です。

これは大きなメリットと言えます。

個人再生がおすすめな人の条件

・住宅を手放したくない人

個人再生では、住宅ローンの支払いが残っていても、特例を活用して自宅を保持しながら他の借金を減額できます。

住宅を手放したくないという希望がある場合は、まず個人再生を検討する価値があります。

・借入金額が大きい人

個人再生では、最低100万円から最大で元本の10分の1までの減額が可能です。

任意整理よりも多額の借金を抱えている場合には、個人再生がおすすめです。

・一定以上の安定した収入がある人

個人再生では、毎月の返済を再生計画に基づいて行う必要があります。

3年間の安定した収入が必要です。

安定した収入が見込める方でなければ、個人再生が途中で失敗する可能性があります。

これらの特徴を持つ人々は、個人再生を検討する価値があるといえるでしょう

自己破産がおすすめな人の条件

・借金が膨れ上がっている場合

自己破産は、他の債務整理方法では対処しきれないほど借金が急激に増加している場合におすすめです。

任意整理や個人再生では借金を縮小させることは可能ですが、それでも返済が困難な状況にある場合には、自己破産による完全な債務免除が望ましい解決策となります。

・返済能力が乏しい場合

自己破産は、返済能力が限られている方にとって最適な選択肢です。

返済が困難な状況にある方や現在の収入がない方、無職の方、生活保護を受給している方などは、自己破産が適切な解決策となります。

・生活保護を受けることを希望している場合

生活保護の支給金は借金の返済に充てることはできず、借金の返済義務や責任は残ります。

生活保護を受給している方や将来的に受給を予定している方が借金問題を解決するには、弁護士や司法書士事務所だけでなく、法テラスなどにも相談し、自己破産など適切な手続きを行うことが推奨されます。