「多額の借金を抱えていて、返済ができなくなってしまった」と悩んでいる方は多いでしょう。インターネットで情報を探していると、よく目にするのが「国が認めた借金救済制度」という言葉です。

本当に謝金が減額できるのであればとても魅力的だと感じる方もいるでしょうが、いったいこれは一体何を指しているのでしょうか。

と疑念を抱くのも無理はありません。

この点について結論から申し上げると、借金の減額が可能であることは事実です。ただし、手続きごとに減らせる借金の内容に違いがあることから、各手続きについて理解を深めて、適切なプロセスでの借金減額を行うことが望ましいと言えるでしょう。

この記事では、

を解説していきます。本記事の情報を元に、適切な選択をすることで、借金問題を解決に導くことができるでしょう。状況を改善するための具体的な方法を見つけるために、一歩踏み出してみましょう。

目次

「国が認めた借金救済制度」とは?

「国が認めた借金救済制度」とは債務整理のこと

結論を言うと、「国が認めた借金救済制度」とは、債務整理のことを指しています。債務整理とは、カード会社などとの交渉や裁判所を通じて、借金を減額したり返済義務を免除してもらう手続きです。この制度は決して怪しいものではありません。

なお、実際に広告で見かける内容の多くは「任意整理」を指しています。任意整理とは、業者(債権者)との交渉を通じて、返済条件を有利に変更して和解をすることです。債権者と話し合いを行い、債務を返済できる形に調整するということです。

確かに、破産や個人再生とは異なり、国は任意整理のプロセスに関与していないため、国が認めた、というのは少し誇張した表現ともいえるかもしれません。ですが、民法上、当事者間の話し合いで和解をすることに法的効力を認めています(民法第695条)。その意味では「国が認める」という表現は間違いではありません。

そもそも借金の減額とは?

債務整理を行うことで、債務者は借金返済の負担を軽くすることが可能です。正しく債務整理を理解し、手続きを進めることで、借金の悩みを解消することができます。この制度は、多くの人にとって新たなスタートを切るための重要な手段となるのです。

ただ、借金が減るというのは分かったが、具体的にどのような借金が減ると言っているのでしょうか?

借金は、元金と利息の二つの要素から構成されています。元金とは、実際に借りたお金の金額を指します。一方、利息は、お金を貸してくれた人に対する使用料のようなもので、元金に対して一定の割合(金利)で計算されます(適法な金利については、「利息制限法」を参照のこと)。お金を借りた人は元金だけでなく、その使用料としての利息も返済しなければなりません。

国の認める借金救済制度で最も利用者の多い任意整理では、この利息と元金の内、利息のみが減額されるのが現在の主流です。

2007年以前からの取引が含まれている場合、利息制限法の制限利率を超える利率で返済していた取引では、再計算によって借金額(元本)が減ることがあります。特に、超過利率で返済していた取引については、任意整理を活用することで借金額自体を大幅に減額できる可能性がありした。

しかし、2010年6月に改正貸金業法が施行されて以降、すべての業者は適法な利率に引き下げています。その結果、任意整理によって借金の元金が減少するのは、それ以前から取引を続けている取引に限られるのが現状です。このような古い取引は年々減少しているため、任意整理で元本が減ることはほとんどないのです。

一方で、自己破産や個人再生の場合、この元金を減額することが可能です。そのため、借金減額効果が大きいと言えるでしょう。

支払総額が減ることも借金減額のひとつ

では、任意整理にメリットがないのかと言えば、そうではありません。

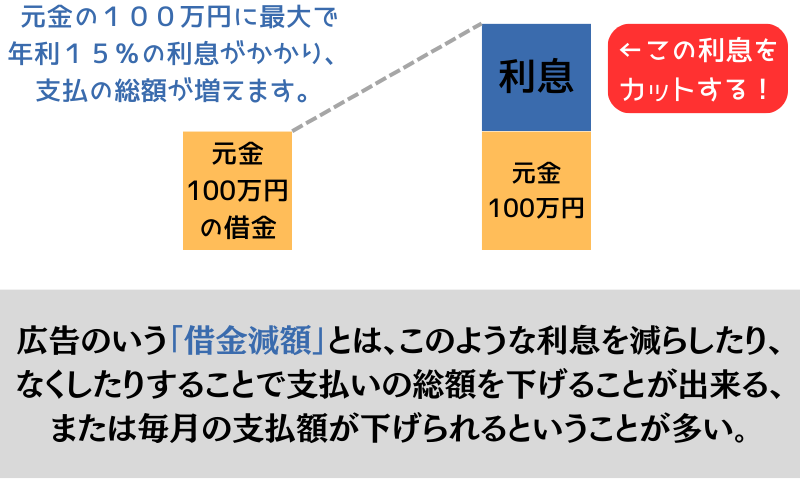

もし100万円の現金を借りた場合、完済までにいくら返済すればよいのでしょうか?多くの人は「100万円」と考えるでしょうが、これは誤解です。

先ほども述べた通り、借金の返済には、元本に加えて利息がかかるため、実際には100万円以上の支払いが必要になります。しかし、広告で言われている国の救済制度(このケースでは任意整理)を行うことで、利息をカットすることが可能です。つまり、100万円を返すためには、実際に支払う金額が100万円だけで済むのです。

また、任意整理のメリットに、分割払い中の利息を免除してもらい、借入額の残高を単純に分割払いにできることです。利息込みでの返済の場合は、多くの消費者金融で元金の2~3%を最低返済額に設定していることが多いです。上記の借金100万円の例では最低返済額は20,000~30,000円となります。(参照:プロミス「ご返済金額」アイフル「ご返済一覧表」)

一方、任意整理を行い、60回払いを認められたケースでは、月の支払額はおよそ15000円程度に減らすことができます。

つまり、借入額自体を減らすことができないケースが多いのは事実ですが、支払総額と月の返済額を減らすことは可能なのです。

債務整理が認められる理由とは

債務整理が認められる理由について、疑問を持つ方もいるでしょう。この制度がなぜ存在するのか、債務整理を例に説明していきます。

実は、債務整理には主に二つの目的があります。

一つは、債務者の経済的な再起を図ることです。もう一つは、債権者の利益を保護し、調整することです。つまり、この制度は債務者だけでなく、債権者にもメリットがあるのです。

債務者の経済的な再起を図ること

債務者の経済的な再起を図ることが、債務整理の重要な目的の一つです。特に、最も知られている破産に関する法律である「破産法」には、「この法律は、支払不能や債務超過にある債務者の財産を適切に清算し、債権者との権利関係を調整すると同時に、債務者が経済生活を再生する機会を確保する」という趣旨の条文があります。(「破産法第1条」e-GOV法令検索より)また、民事再生法にも同様の目的が記されています。(「民事再生法第1条」e-GOV法令検索より)

このように、債務者の再生を図ることが、破産法や民事再生法の存在理由なのです。

では、もしも、破産制度がなかった場合、返済できない借金を抱えた人はどうなるでしょうか?その場合、いつまで経っても借金は免除されることはありません。その人は一生債務者として、借金取りに追われる生活を強いられることになってしまいます。

一昔前までは、「債務整理をするのはクズだ」「借りたものは返す。それが当たり前だ」という観念が強かったせいか、一生をかけて償う、借金を返していくということがありましたが、そのような長く苦しい借金生活を続ける状況に陥ってしまうこととなります。これでは債務者とはいえあまりに可哀想です。

また、「借金をして失敗したら悲惨な借金生活がいつまでも続く」ことを考えたら、誰も借金をして事業を起こしたり、リスクはあるけど成功時のリターンが見込めるような投資をしなくなってしまいます。結果として、新たなビジネスが生まれずらくなりますし、社会を進歩させるような技術開発は起こらないかもしれません。

債務整理の制度がないことは、失敗をした際のセーフティネットがない状態であり、債務者のみならず、社会にとっても不利益なのです。

このような心配を減らすためにも、国は借金救済制度(破産や個人再生と言った債務整理手続)を準備し、お金の問題で失敗した際には、再生の機会が与えられる制度を整えているのです。

債権者の利益を保護・調整すること

債務整理のもう一つの目的は、「債権者の利益の保護・調整」です。

債務整理のもう一つの目的は、「債権者の利益の保護と調整」です。債権者は、貸したお金を全額回収したいと考えています。しかし、債務者が返済できなくなると、実際に回収できる金額は限られてしまいます。そのため、債務者には自己破産などの制度を利用してもらい、債務者の財産を売却することで、できるだけ多くの回収を目指すのです。

もし複数の債権者がいる場合、売却によって得られたお金は公平に分配されます。また、任意整理や個人再生といった制度を利用することで、利息をカットしたり元金を減らすなどの条件を債権者が受け入れることで、より多くのお金を回収することが可能になります。

さらに、民事再生法や破産法は、その手続きの中で債権者に異議を述べる機会を保障しています。たとえば、民事再生法第221条第4項や破産法第88条第4項などには、そのような規定があります。これにより、手続きの進行に際して十分な保障が確保され、債権者が少しでも多くのお金を回収できるよう配慮されています。

このように、厳格な手続きの中で進められることで、債権者には公平な回収の機会が与えられます。そして、手続きを終えた債務者には、借金の減額や支払いの免除が認められるのが、債務整理のもう一つの重要な目的なのです。

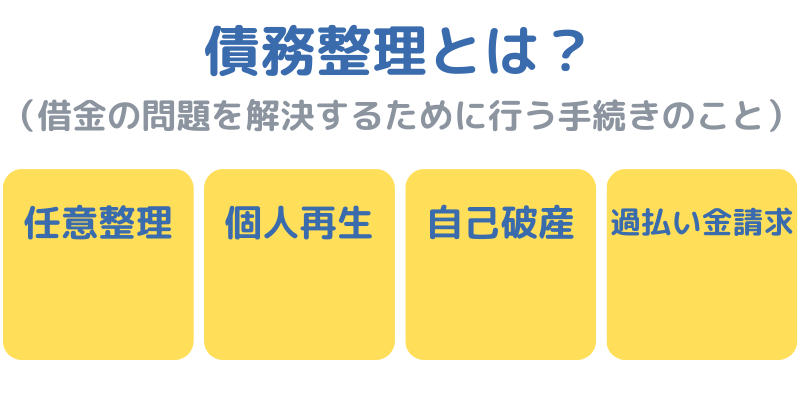

具体的な債務整理手続

ここまでは、国の認めた借金救済措置とはどんなものか、それが認められる理由について解説してきました。

ここからは、債務整理とは一体何なのかについて、説明します。

債務整理には、大きく分けて以下の3つの手続があります。

また、条件次第では過払い金請求や時効援用も可能になるかもしれません。それぞれの方法について、解説をしていきます。

なお、各手続きの流れについては、以下の記事も併せてご参照ください。

任意整理

任意整理とは、弁護士や司法書士を通じて債権者と交渉し、借金の返済条件や金額を見直す手続きです。この手続きにより、債務者と債権者が合意に達すると、利息の減額や返済計画の変更が行われます。

おまとめローンも金利を安くして返済計画を変更する点で似ていますが、任意整理の場合は利息が0%になることも多く、支払いを行えば返済金の全額、または大部分が元金に充当されることが一般的です。この点から、任意整理はおまとめローンよりも大きなメリットがあると言えます。

任意整理のメリットは、上記でも詳しくべましたが、利息や毎月の返済額を減らせることです。当ブログの記事「【必見】借金がいくらまでなら完済可能?債務整理が必要?金額別で紹介」でもご紹介の通り、借金の完済が難しい理由の一つが「利息が高額でなかなか返済に当たらない」というものがあります。例えば、「借金60万円」であっても、長い返済期間と高額の利息が発生します。

そのため、任意整理をすることで利息をなくし、返済を容易にすることは、借金完済にポジティブな影響を与えるのです。

また、手続きをする借金を選べることは任意整理の大きなメリットの一つです。借金の中には、連帯保証人がいるものや担保があるもの、ローンが残っているものなど、手続きを行うことで自分や家族、財産に影響を及ぼす可能性があります。ですが、任意整理であればこのような借金を債務整理の対象とせずに進めることが出来るため、家族や保証人に迷惑をかけないで手続きが進められると言った柔軟な対応が期待できるのです。

一方で、信用情報に事故情報が登録されるなどの悪影響が出ます。そのため、新規契約の審査を落とされやすくなったり、既存の契約を停止されてしまうなどのリスクもあります。(いわゆる「ブラックリスト」という状態)加えて、後述する自己破産や個人再生と比べて、借金の減額幅が小さいというデメリットもあります。

そのため、任意整理は返済条件を変更すれば借金完済が目指せる方にお勧めの手続だと言えるでしょう。

自己破産

「借金が膨らみ過ぎて首が回らない」「このまま返済を続けても一生完済が迎えられない」という方も中に入るでしょう。そのような方には、自己破産手続きが最も向いています。

自己破産手続きとは、日常の収入や資産を全て現金化しても借金を完済できない状態であることを裁判所に認めてもらい、借金の返済を免除される手続きです。

裁判所の許可決定が下りれば、借金の返済義務が免除されるのが、自己破産の大きな利点です。(破産法第253条)たとえ借金額が100万円であっても1000万円であっても、裁判所が許可すれば返済免除を受けることができます。ただし、罰金、税金、養育費など一部のお金は免責の対象とはなりません。

ただし、自己破産にはデメリットも存在し、それが敬遠される理由となっています。

まず、先ほど述べた事故情報の影響(ブラックリスト)ですが、これは自己破産であっても影響を免れることはできません。また、手続きに含める借金を自分で選ぶことが出来ないため、保証人や担保があるもの、ローンの残っているものも対象としなければなりません。保証人への支払い請求やローンの残った財産の引き上げが発生する可能性があるということです。

財産を隠す、他人に預ける、新たな借り入れをする、破産管財人に協力しないなど、不誠実な態度が見受けられた場合には、借金の返済義務の免除を認められません。また、借金の理由がギャンブルや浪費、株取引などの場合も同様です。(破産法第252条第1項各号)

さらには、

- 任意整理や個人再生とは異なり、所有する財産の処分が必要である(破産法第34条)

- 官報に氏名や住所が掲載される(破産法第32条,同法第217条第4項)

- 破産開始決定後、廃止決定までの間、職業制限や資格の制限がかかることがある

と言った制約を受けることもあります。

このように、自己破産はメリットが非常に大きい一方で、デメリットも大きく、手続きの流れはより複雑です。ただし、手続きのほとんどは依頼した弁護士や司法書士が行うため、その指示に従えば問題ありません。

個人再生

多くの人が債務整理をためらう理由の一つは、「借金を減らしたいが、債務整理をすると自宅や財産を手放さなければならないのではないか」という不安です。そのような方には、個人再生が適しているかもしれません。

自己破産の場合、自宅を所有している場合は住宅を売却しなければなりません。そのため、自宅を残して自己破産を行えることは例外的です。

しかし、個人再生には、「住宅資金貸付債権に関する特則」という特別な規定があります。この規定は、住宅ローンの担保の実行を免除し、自宅やマイホームを手放さずに居住を継続できるというものです。

また、自己破産の場合は、ローンの残っていない財産でも、価値のあるものは清算をしなければなりません。一方、個人再生は、財産を手元に残しつつ、借金を減額した返済計画を認めてもらうことが出来るのです。

ただし、個人再生にもデメリットがあります。

- 手続後も返済が続くため、返済原資が準備できないといけない

- 財産が多いと借金を減額してもらえない可能性がある

- 利用するための条件が厳しく、手続も複雑

- お金を借りている知人、家族、保証人を対象外に出来ない

- 官報に氏名や住所を掲載される

といったものが代表的です。

過払い金返還請求

過払金とは、過去に高い金利でキャッシング取引を行った際に発生する、消費者金融やカード会社に対して払いすぎた利息のことを指します。つまり、平成22年6月18日施行の利息制限法を越える利率での貸し付けを行っていた場合には、払いすぎた利息は無効となり、その返還を求めることが出来るということです。(民法第703条参照)

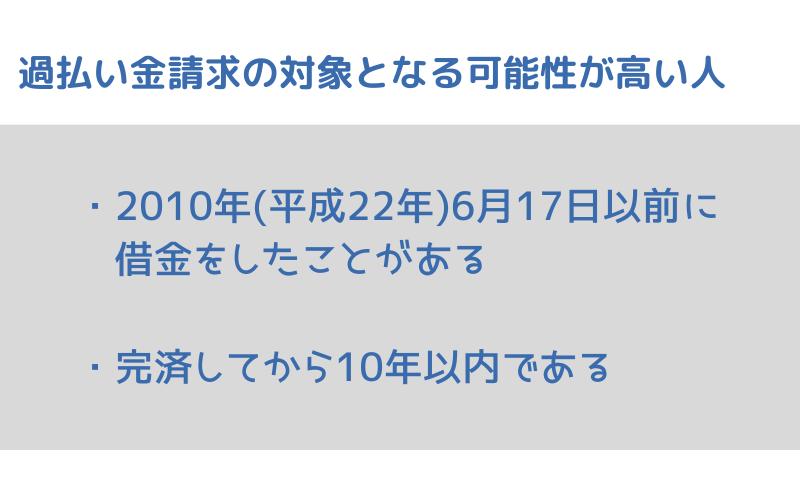

過払金返還請求の条件は以下の通りです。

- 2010年6月18日より前の借入れであること

- 過払金返還請求ができるのは、2010年6月18日より前にキャッシングやカードローンの契約を締結している場合です。この日以降に借入れた場合は、過払金の対象になりません。

- 上限を超えた金利での借入

- 利息制限法の上限(年利15〜20%)を超えた金利でキャッシング取引を行っていることも、過払金返還請求の条件の一つです。契約書で当初の金利を確認することができます。

- 最終完済日から10年以内

- 過払金返還請求の権利は、完済した日から10年で時効になります。つまり、完済日から10年が経過していなければ請求が可能ですが、10年を過ぎると請求権は失効します。ただし、完済後に同じ業者から再度借入れをした場合、その借入れの完済日から10年以内であれば、過払金返還請求が可能です。

- 請求先の貸金業者が存在していること

- 過払金返還請求をする対象の貸金業者が現在も存在している必要があります。もし対象業者が破産して消滅している場合、請求はできません。しかし、債権譲渡や合併が行われた場合は、請求が可能なことがあります。また、業者が倒産した際に過払金があれば、配当金を受け取れることもありますが、配当金は本来の過払金額に比べてかなり低くなることが一般的です。

時効援用

借金の時効援用とは、消滅時効という法律の制度を活用して、債権者に借金が消滅したことを伝える行為のことです。

この消滅時効は、一定の期間が経過することで、法的に借金がなくなる仕組みを指します。

例えば、5年以上返済をしていない場合、借金の返済が不要になることがあります。

時効が成立するためには、単に期間が経過するだけでは不十分です。

債務者が消滅時効を主張する必要があります。

この主張を「援用」と呼びます。

援用を行うことで、債権者はその借金に対して返済を請求できなくなります。

したがって、時効の援用は重要な手続きです。

時効援用には、いくつかの条件が必要です。

まず、最後の取引から一定の期間が経過していることが求められます。

令和2年3月31日以前に借入れを行った場合、時効期間は5年ですが、令和2年4月1日以降は「権利を行使できる時から10年間」または「権利を知った時から5年間」の早い方が適用されます。

具体的には、返済期日の翌日から5年間が消滅時効の期間となります。

次に、時効の更新が行われていないことが必要です。

時効の更新には、以下のようなケースが含まれます。

債権者が裁判上の請求や支払督促を行った場合

債務者が債務を認める行為をした場合

これらの理由が発生すると、時効期間がリセットされ、新たに時効のカウントが始まります。

時効援用には、いくつかの大きなメリットがあります。

まず、借金が消滅することです。

時効援用の手続きを行うことで、返済義務がなくなります。

単に時効を迎えただけではなく、援用することが重要です。

さらに、借金の請求がなくなるため、心理的な負担から解放されます。

返済が困難で悩んでいた方には大きなメリットです。

また、時効援用は自己破産などの手続きと異なり、財産を失うことなく実施できます。

費用と手間も少なく、債権者に内容証明郵便を送るだけで手続きが完了します。

家族や勤務先にバレにくい点も特徴で、プライバシーを守ることができます。

さらに、時効援用が成功すると、借金の延滞に関する情報が信用情報機関から抹消される可能性が高く、将来的な信用回復につながります。

しかし、時効援用にはデメリットも存在します。

まず、手続きが必ず成功するとは限りません。

債権者が既に訴訟を起こしている場合や、過去に一部返済を行っていた場合は、時効が中断されることがあります。

また、時効援用を行うことで過払い金請求ができなくなる場合もあります。

特に、債務が残っている状態での過払い金請求は、借金を認めることにつながり、時効が更新されるリスクがあります。

最後に、時効援用通知書に不備がある場合、債権者が指摘する可能性が低く、結果的に請求が再開されるリスクも存在します。

このため、注意が必要です。

時効援用は、借金の返済から解放される一つの手段ですが、慎重に行う必要があります。

理解を深め、正しい手続きを進めることが重要です。