債務整理と過払金返還請求はともに借金に関係する手続です。

ただ、それぞれどういった手続なのか、どんな違いがあるのかわからないという方も多いのではないでしょうか。

この記事では債務整理と過払金返還請求の違いを解説します。

過払金返還請求ができる条件や手続の主な流れについても紹介しますので、過払金返還請求を考えている方はぜひ参考にしてみてください。

債務整理と過払金返還請求の違い

債務整理は借金の減額や返済期間を延長して、借金返済の負担を軽くするための手続きです。

過払金返還請求は貸金業者に対して支払いすぎた利息を取り戻すための手続です。

つまり、債務整理と過払金返還請求は異なる借金減額の手続ということになります。

債務整理とは

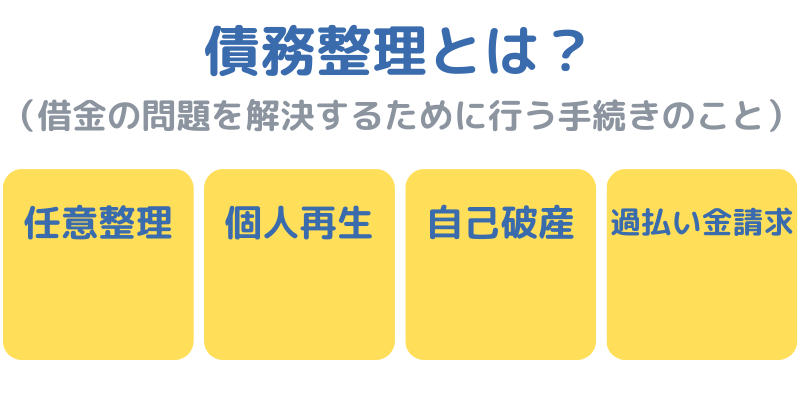

債務整理は借金の返済が苦しくなってきた人のために、返済額の負担を少なくしたり、借金をなくすことができる手続の総称です。

債務整理には大きく分けて任意整理・個人再生・自己破産・過払い金請求の4つからなります。

過払金とは

過払金は、過去に高い金利でキャッシング取引をしていた場合に発生しており、消費者金融やカード会社に対して払いすぎた利息のことを言います。

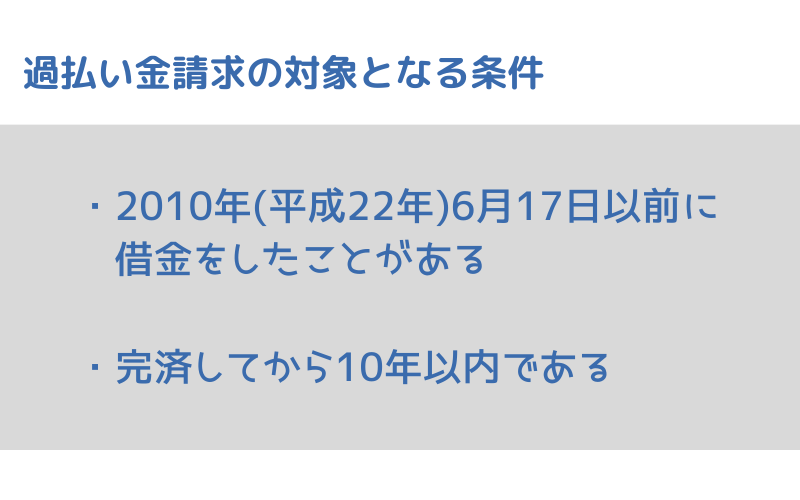

2010年6月18日より前の借入れ

最近の借入についても過払金の対象になるのか気になるところだと思いますが、過払金返還請求ができる条件のひとつは、2010年6月18日よりも前にキャッシングやカードローンの契約を締結している場合となります。

上限を超えた金利での借入があった

利息制限法の上限(年利15~20%)を超えた金利でキャッシング取引を行っている場合、過払金返還請求ができる条件の一つを満たしていることになります。

契約当初の金利などは契約書で確認することができます。

最終完済日から10年以内である

過払金返還請求をする権利は完済した日から10年で時効になります。

つまり、完済をした日から10年が経過していなければ、過払金返還請求が可能です。

過払金が発生しているとわかった場合でも、完済した日から10年が経過してしまうと過払金返還請求はできません。

しかし完済した日から10年以上経過していても時効になっていない場合もあります。それは、完済した後に同じ業者からまたお金を借りた場合です。

この場合、2度目の借入の完済日から10年以内であれば過払金返還請求ができる可能性があるのです。

請求先となる貸金業者が現在も存在している

過払金返還請求をする対象の貸金業者が現在も存在している必要があります。

対象となる貸金業者が破産をして、消滅している場合だと過払金返還請求ができず、訴訟を起こしたとしても過払金は返ってきません。

ただし、債権譲渡をされていたり、別の会社と合併したりしている場合であれば過払金を請求できることもあります。

また、貸金業者が倒産する際に、過払金があれば配当金を受け取れることがありますが、配当金額は本来の過払金の金額に比べるとかなり低くなります。

過払い金返還請求の主な流れ

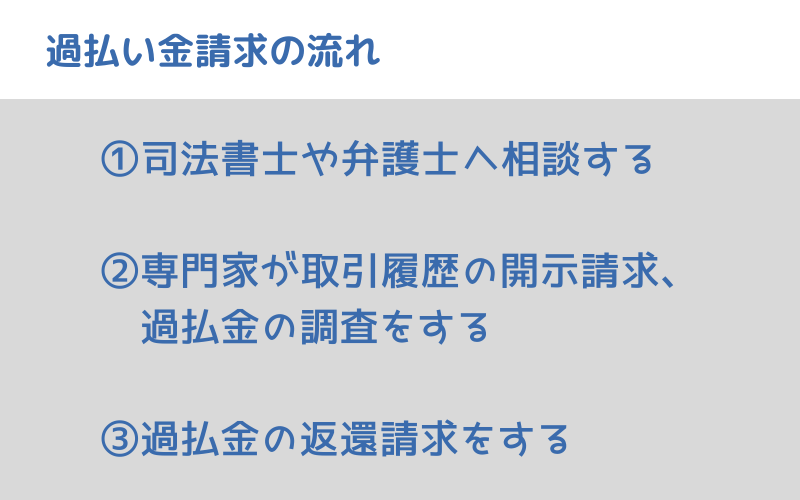

司法書士や弁護士へ相談する

過払金返還請求をできる条件の4つを満たしている方は、まずはじめに司法書士や弁護士へ相談をしましょう。

専門家である司法書士や弁護士へ相談をすれば、過払金返還請求が可能なのかを判断してくれます。

過払金返還請求ができないかもしれないと不安に思っている方も、まずは専門家に相談してみてください。

専門家が取引履歴の開示請求・過払金の調査をする

専門家に過払金返還請求手続の依頼をしたあとは、専門家が貸金業者へ受任通知を発送します。受任通知には取引当初から現在までの取引履歴の開示請求をする旨も記載します。

貸金業者から取引履歴が開示されたら、司法書士や弁護士が最初から現在までの取引を利息制限法の上限金利に合わせて引き直し計算をすることで、過払金が発生しているのか、過払金はいくらあるのかがわかります。

過払金の調査結果(過払金の有無や金額)が出たら、専門家より連絡が来ますので、過払金返還請求を進めるかを検討しましょう。

過払金の返還請求をする

引き直し計算で過払金の有無や金額が確認できたら、次は貸金業者に対する返還請求をしていきます。

過払金を回収するための方法は任意交渉か、訴訟提起のどちらかです。

任意交渉で依頼者が納得できる条件が出てきた場合は、貸金業者との和解が成立します。任意交渉での和解が難しいときには、訴訟提起することもあります。

過払金の返還時期としては1~6ヶ月程、訴訟する場合は少なくとも6ヶ月~1年程はかかります。