債務整理は、借金の返済を簡単にしたり免除してもらうという非常に強力な手段です。借金問題を解決するには、債務整理が最も効果的な手段であると言えます。

しかし、債務整理を行うには条件があり、条件を満たさない場合は債務整理を行うことが出来ないことがあります。

また、目に余るような不適切な手段で借金をしていたり、クレジットカードを不正に利用していたりする場合にも、裁判所や債権者によって債務整理が認められない可能性があります。

その結果、借金問題は良い方向で解決につながることなく、取り立てが自宅や職場に及ぶ、裁判や差し押さえが行われるなど、家族、職場、金融機関などすべての信頼を失ってしまう事態にも繋がりかねません。

この記事では、債務整理が出来ない人の条件について詳しく説明し、また、そうならないためにどのような対策が取れるのかについても解説します。

任意整理について

任意整理のメリットは、以下の点です。

・利息を削減し、支払額を減らせることで返済が容易になる

・柔軟性が高く、自己破産や個人再生とは異なり、手続きが自由度が高い

・家族や職場に手続きが知られるリスクが少なく、プライバシーを守ることができる

任意整理は、借金問題を抱える人にとって有益な手段であり、適切な債務整理の方法の一つとして考えられます。

債務者側の問題で任意整理が出来ないケース

任意整理は、裁判所が入らずに借金の交渉をする方法ですが、決まった条件を満たさないと手続きを進めることができません。

条件は債権者によって異なりますが、主には次のようなものが挙げられます。

・支払いが難しいこと

収入が減ったり、仕事を失ったり、病気や事故でお金がなくなったりして、返済が難しいことが必要です。

ただ利息を払いたくないからや、少しでも返済を減らしたいだけではダメです。

・適切な方法であること

任意整理は他の方法よりも簡単にできるため、他の方法が適さない場合に選ばれます。

例えば、今のままの支払いは苦しいけど、支払い額を減らせば返済ができる借金の場合などは、任意整理が適切と言えるでしょう。

逆に、支払いが厳しい借金で、任意整理だけでは解決できない場合もあります。

「取引や返済の過程で問題があった」とは、借金を返す時やお金のやり取りをする時に、約束を守らなかったり、だまし取るような行為をすることを言います。

例えば、次のようなことが問題になります。

・名義貸し

借金をした本人じゃなくて、他の人の名前を使って借金をすることです。

これは法律で禁止されていて、取引の途中でトラブルが生じることがあります。

・クレジットカードの不正な利用

クレジットカードを使って借金をして、そのお金を現金にして手に入れることです。

これも契約に違反している行為で、クレジットカード会社との問題になるかもしれません。

・2度目の任意整理

任意整理の再交渉を行う場合です。

このような状況になっているということは、言い換えれば、1回目の和解は失敗したということです。

「二度あることは三度ある」と言いますが、すでに一度、借金返済に失敗した人との和解条件が悪くなるのは、致し方ない面もあると言えるかもしれません。

このような問題がある場合、任意整理をしても、こちらの条件を飲んでもらうことが難しいことがあります。

返済実績が悪いというのは、長期で支払いをしていない場合や、滞納しては少し支払うといったようなちぐはぐな返済を続けている場合などです。

この場合、お金を貸した側(貸金業者や金融業者など)からすれば、今までの返済履歴に疑問があるため、和解条件を厳しくする可能性があります。

また、返済実績がほとんどない場合にも任意整理は難しいと言えるでしょう。

借金を返したことが一度もない場合、お金を貸した側から見ると、債務整理を受け入れると、まるでお金を無料で貸したことになってしまうので、商売として成り立ちません。

そのため、最初に普通にお金を返してもらうように求めることになります。

また、借りたばかりで早くも任意整理をしようとしても、貸金業者はそれを認めないことがあります。

「返済計画のめどが立たない」とは、任意整理を行う際の返済計画を立てることが難しい状況を指します。

まず、安定した収入がない場合は、任意整理で和解するのが難しいです。

無職で収入がない人は、将来も安定した収入を見込むことが難しいため、自己破産の手続きを進めることが必要な場合があります。

任意整理では、将来の利息をカットし、新たに定めた金額を3〜5年かけて返済することになります。

しかし、元金(借金の残高)が大きすぎて、返済できる収入がない状況では、任意整理が適用されません。

「借金の元金を36回(3年)、あるいは60回(5年)で割った金額が毎月支払えるかどうか?」が、任意整理をするかどうかの判断基準となります。

また、生活保護を受給中または受給を検討中の場合は、生活保護費から返済を行うことが出来ないため、任意整理を行うことが出来ません。

「適切な交渉や方法がとれていない」とは、任意整理をすること自体が適切でない場合や、任意整理の交渉方法が良くない場合を言います。

例えば、こんな場合が該当します。

・利息がついていないか、金利が安い

金利が元々低い場合や利息がついていない場合は、任意整理のメリットが少ないかなく、任意整理の意味がないことがあります。

・返済が一時的に困難なだけ

例えば、今は仕事を休んでいるけど、数か月後にはまた働ける見込みがある場合です。

この場合、債務整理をすると信用情報に影響が出るだけで、あまりメリットがないことがあります。

・借金に連帯保証人や担保が設定されている

連帯保証人や担保がいる場合は、任意整理の影響で保証人にも問題が生じる可能性があるため、任意整理には適していないと言えます。

・弁護士や司法書士に依頼せず個人で交渉する

自分で交渉すると、債権者が応じてくれないことが多くなります。

任意整理は債権者との話し合いが必要で、法律の知識がないと説明が難しく、手続きもスムーズに進められないことがあります。

債権者は早く問題を解決したいので、自分で交渉した人を相手にしないことが多いです。

・司法書士や弁護士に嘘の情報を伝ている

借金の理由に後ろめたいことを感じている人が、代理人に嘘の情報を伝えることがあります。

例えば、司法書士には「生活費で使っていた」と報告をしていたクレジットカードの取引履歴から、遊びや高級品の買い物に使っていた事実が発覚したケースです。

この場合、債権者だけではなく代理人からの信用も失い、任意整理がうまくいかないリスクが高まります。

債権者側の都合で任意整理が出来ないケース

任意整理は、債権者との和解交渉を行うというのが主眼になります。

あくまで返済計画の見直しや、金利の引き直しを行うことを債権者側が認めるから成立するということです。

言い換えれば、元々の約束を守れなかった借金をした人が、債権者にお願いをする方法と言い換えてもいいでしょう。

しかし、債権者がその交渉に応じるかどうかは、債権者の判断により、債権者は必ずしも減額を受け入れる義務はありません。応じない場合でも法律で強制することはできません。

ただ、ほとんどの貸金業者は、任意整理の申し出を断ることはほとんどありません。

なぜなら、もし債務者が自己破産してしまうと、借金は全部なくなってしまうため、貸金業者はお金を取り戻すことがとても難しくなってしまうからです。

一方で、会社の方針で任意整理には応じない業者も存在します。

そのような場合、債権者が交渉に応じてくれないと任意整理を進めることはできません。

また、一部の業者は任意整理の交渉には応じてくれるものの、厳しい条件を提示してきます。

例えば、

・将来利息を全カットしない

・年利5%を含む条件でなければ和解しない

・将来利息のカットは可能だが、一括払いに限る

・あるいは将来利息のカットは可能だが、残元金の1/3~1/2を頭金として支払わなければならない

といった条件です。

このような場合、業者が提示した条件に応じて支払えるなら和解が可能ですが、条件を満たせない場合は交渉が成立せず、任意整理を行うことができない可能性が高くなります。

債権者は裁判所を通じて、給与や財産を差し押さえることで借金を取り戻します。そのため、債権者が裁判所で勝訴し、強制執行の手続きを進める必要があります。

したがって、借金をした相手に裁判で負けてしまったり、既に裁判が終わって差し押さえが始まってしまった場合には、任意整理を行うことが難しくなります。

なぜなら、債権者は給与や口座を差し押さえて借金を回収できる状態にあるため、任意整理を受け入れる必要がなく、交渉に入る意味がないからです。

ですから、任意整理をするためには、差し押さえが行われる前に早めに行動することが重要です。

各業者ごとに、交渉する弁護士事務所や司法書士事務所の実績に応じた対応を七得ることがあります。

特にTVやラジオでCMを流すような一部の大手弁護士・司法書士事務所は、過去の交渉結果から、特定の業者から、交渉NGと言われていることがあります。

これは、かつて過払い金の返還請求の際に消費者金融業者とやり合った結果であったり、多数の依頼者を抱えている結果、話し合いがうまくまとまらなかったといった実績が多いためと言われています。

そのため、事務所選びの際に確認をすることが大事になります。

自己破産について

自己破産のメリットは、借金の返済が免除されることです。

大きな借金があって返せない人や給料のほとんどが返済に使われている人には特に助かる方法です。

返済が0円になるというのが自己破産の最大の魅力と言えるでしょう。

自己破産が出来ないケース

自己破産をするには、裁判所で「支払えない状態」と認められる必要があります。

これは、借金を返済できる見込みがなく、継続的に返済できない状態を指します。

裁判所は債務者の借金額や資産、収入、家族構成などを考慮し、総合的に判断します。

ただし、一般的な基準は借金が生活費の3年分を超える場合です。

つまり、現在の借金を36で割った金額を毎月払える余裕がある場合には、裁判所は支払えると判断し、自己破産はできません。

借り入れ理由がギャンブルや浪費の場合、免責不許可事由に該当するため、自己破産が認められない場合があります。

免責不許可事由とは、借金を免除してもらえない理由のことです。

自己破産を希望しているけれど、これらの理由に該当してしまうと、裁判所での手続きが許可されなくなってしまいます。

免責不許可事由は、借金を使いすぎて自己破産を利用しようとする行為を防ぐために設けられています。

破産法第252条4項には、浪費やギャンブルについて以下のように定められています。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

「浪費または賭博その他の射幸行為」は、収入と合わないほどお金を無駄遣いしたり、ギャンブルで大きな借金を背負ったりすることです。

例えば、パチンコやスロット、ブランド品の買い物、キャバクラやホスト通い、株やFXの投資などが該当します。

借金が返せないことを知りながら、借りることで相手をだまして信用させる行為を「詐術による信用取引」といいます。

自己破産をするために借金をしてしまうと、この詐術に該当して免責されなくなることがあります。

これは、破産法第252条5項に定められています。

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

たとえば、収入を偽ってお金を借りたりする場合は、詐術に該当する可能性が高いです。

金融機関が審査するときに年収をうそをついて申告するなどが該当します。

こうした行為は問題で、自己破産を認めてもらえない場合があります。

破産法第252条7項では、自己破産を手続きする際には、借金をしている全ての債権者の名前を一覧表にまとめた書類(債権者名簿)を裁判所に提出するよう求められています。

虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

しかし、意図的に架空の債権者の名前を書いたり、意図的に債権者の名前を書き漏らすと、免責されなくなることがあります。

例えば、自分の親や友人など親しい人への借金をわざと債権者名簿に載せないケースがよくあります。

債権者名簿に名前を記載してしまうと、その借金がなかったことになってしまうからです。

親しい人には返済したい気持ちがあり、債権者名を悪意を持ってわざと書かなかった場合には、免責されない可能性が高くなります。

ただし、債権者名簿に一部の債権者を悪意なく書き漏らしたり、うっかりミスで失念していたような場合、書き洩らした債権者が発覚したら、すぐに裁判所に申し出ることで、ミスは補正されます。

他にも自己破産手続きに非協力的であるということは、自己破産を失敗させる大きな要因になり得ます。

例えば、「業務帳簿隠滅等の行為」「調査協力義務違反行為」「管財業務妨害行為」などが挙げられます。

業務帳簿隠滅等の行為は、破産法第252条6項で定められています。

これは、業務や財産の状況に関する帳簿や書類などを意図的に隠したり、偽造したり、変造したりすることを指します。

調査協力義務違反行為は、破産法第252条8項で規定されています。

これは、破産手続において裁判所が行う調査に対して、説明を拒んだり、虚偽の説明をしたりすることを指します。

管財業務妨害行為は、破産法第252条9項によって定められています。

これは、不正手段を使って破産管財人、保全管理人、破産管財人代理、または保全管理人代理の職務を妨害する行為を指します。

過去7年以内に免責取得した人は、もう一度自己破産をすることができません。

免責とは、借金が許されることを意味します。

もし7年以内に免責を受けた人が再び自己破産をしようとした場合、免責が認められないことになります。

また、給与所得者等の個人再生による再生計画を認可された人も同様です。

個人再生は借金を減らす方法の一つで、給与所得者等の再生計画が認可された人は、7年以内に再び自己破産をすることはできません。

ただし、ほとんどの場合、個人再生は小規模個人再生が使われるため、自己破産を行うケースは少ないです。

しかし、必ずしも7年以内に免責を取得した人が再び自己破産をすることが許されないわけではありません。

裁判官の判断によって、特別な場合には再度自己破産を認めることができる場合もあります。

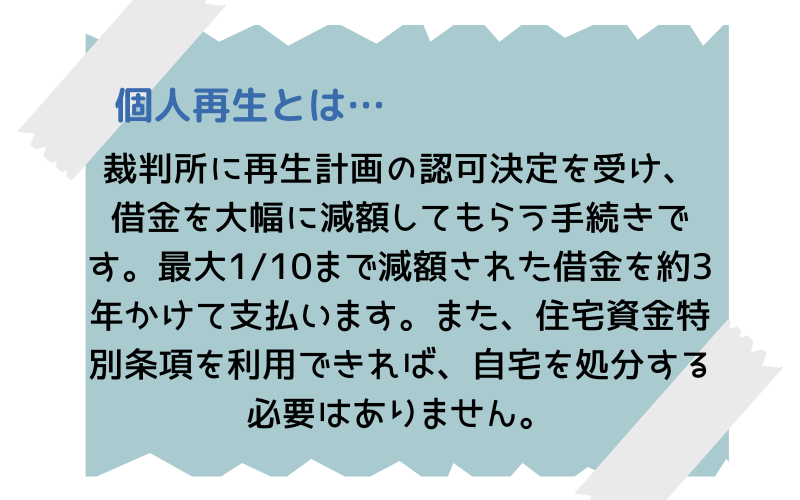

個人再生について

個人再生のメリットは次の通りです。

・自宅を保持しながら借金を減らせる。

・最低支払額は100万円、最大で元本の10分の1まで減額できる。

・ローンを完済した車や貴重品を手元に残すことも可能。

・自己破産と違って手元の財産を処分する必要がなく、大幅な元金の圧縮ができる。

個人再生が出来ない場合

個人再生をするときには、提出した返済計画が本当に実行できるかを確かめる「履行テスト」という試験があります。

例えば、個人再生の計画では毎月5万円ずつ借金を返済すると決めた場合、履行テストでは実際に毎月5万円を支払いながら3〜6ヶ月間生活します。

履行テストでは返済用のお金を別に用意し、裁判所が選んだ特別な口座に振り込みます。

そのお金は履行テストが終わった後、個人再生委員に報酬を支払った後に返却されます。

しかし、履行テストの途中で支払いができなくなってしまった場合、裁判所に再生計画を認めてもらえず、個人再生ができなくなってしまうのです。

つまり、計画通りに返済できるかをきちんと確認することが大切なのです。

個人再生は、借金を減らしても、まだお金を返さなければならない方法です。自己破産とは違って、完全に借金をなくすわけではありません。

そのため個人再生をするには、将来お金をもらえる見込みがあって、そのお金が返済に十分な額であることが必要です。

再生計画は、具体的な返済の計画で、裁判所が認めると、その計画に従ってお金を返済します。

給与所得者等再生を選ぶ場合、定期的なお金をもらえる見込みがあって、お金の変動が少ないことも大切です。

そして、たとえ一時的にお金をもらっても、完済までの3〜5年間、お金が続く見込みがない場合も、個人再生はできないのです。

個人再生は、長い期間の返済が必要なので、よく考えて計画を立てる必要があります。

再生では、債権者に再生計画に賛成か反対かを聞くことがあります。

半数以上の債権者が反対したり、借金の合計のうち、金額の半分以上を持つ債権者が反対している場合だと、個人再生は中止になってしまいます。

しかし、反対する債権者が少なかったり、反対されても借金の合計の半分以下の債権しか持っていない場合は、個人再生は続けられます。

したがって、個人再生に反対する債権者がいる場合は、小規模個人再生ではなく給与所得者等再生を考える必要があります。

給与所得者等再生では、特定の債権者の反対によって手続きが中止される心配はないのです。

個人再生では、自己破産と違って財産を手放す必要はありませんが、財産の価値が重要な役割を果たします。

具体的には、以下の項目の中で一番大きな金額が、個人再生後に返済しなければならない金額になるのです。

・借金の総額によって決まる最低返済額

・債務者が持っている財産の総額

・可処分所得の2年分の金額(給与所得者等再生の場合にのみ関係あり)

たくさんの財産があると、財産総額も高くなり、その分、返済しなければならない金額も多くなる可能性があります。

また、収入が安定している人でも、多額の財産を持っている場合は気をつける必要があります。

債務整理が出来なかった場合どうなる?

ここまでは、債務整理の手続きがうまくいかない原因や理由などについて解説してきました。では、債務整理が出来なかった場合、どうなってしまうのでしょうか。

手続きの変更を余儀なくされる

債務整理手続きがうまくいかない場合、手続きの変更が必要になる可能性があります。

以下は一般的な事例です。

・任意整理手続きをしたが、支払いが困難な場合

債務整理手続きの一つである「任意整理」では、債務者と債権者が話し合いを行い、新たな返済計画を決定します。

しかし、債務者の収入や資産状況が変化したり、元々の返済計画が維持できなくなった場合、手続きの変更が必要になることがあります。

返済計画の再調整や変更交渉が行われるかもしれません。

また、自己破産や個人再生といった手続きへの変更が必要な場合があります。

・債務整理手続きが却下された場合

自己破産や個人再生の場合、裁判所の審査を経て認められる必要があります。

しかし、債務者の条件や提出書類に問題があったり、審査を通過できない場合があります。

そのような場合には、手続きの再提出や、任意整理への変更が必要になることがあります。

弁護士や司法書士が業務を終了する

債務整理をするときは、借金を返すための手続きをとることが必要です。

ただし、債務整理がうまくいかない場合、弁護士や司法書士が業務を終了することがあります。

当然ですが、借金を返すためには、依頼者の協力が必須です。

書類の提出や手続きに協力できない場合、弁護士や司法書士がうまく進められなくなります。そのため、業務を終了することがあります。

また、債務整理には特定の条件があります。

例えば、収入や資産状況に応じた返済計画が必要なこともあります。

債務者の条件が合わない場合、弁護士や司法書士がうまく手続きできなくなります。

債務整理が債務者にとって適切でない場合もあります。

収入が不安定だったり、将来の収入が期待できない場合には、債務整理がうまくいかないこともあります。

債務整理は複雑な手続きで、専門的な知識と経験が必要です。

失敗の責任を負いかねる場合や、うまく手続きできない場合には、代理人が仕事をやめる判断をすることがありえます。

督促が再開され、自宅や職場に通知が届く

弁護士や司法書士が委任契約を解除した場合、債権者からの督促が再開され、自宅や職場に通知が届くこととなります。

弁護士や司法書士が代理人となった場合には、各社に対して通知を発送することで、以後、本人との連絡を取らないように求めることが出来ます。

これは、貸金業法というお金を貸す仕事をしているすべての業者が守らないといけない法律に規定しているためです。

しかし、弁護士や司法書士が委任契約を解除し、業務を終了した後は、督促を再開することは全く合法です。

また、細霧整理を行わないとならないほど経済状況が悪いということは、早く回収しないと貸し倒れてしまうリスクがあるため、各債権者は督促に躍起になることになります。

今まで通りの支払いを続けなければならない

債務整理を成功させない限り、基本的には借金の支払が軽くなることはありません。

そのため、今まで通りに利息や遅延損害金を付して支払いを行う必要があります。

中には、親切なのか、商魂たくましいのかわからない貸金業者が、「利息額を少し減らすからちゃんと払ってほしい」と申し出てくることもあります。

ただ、これも結局は債務整理をしたら本来は0円になっていた可能性もある利息を取られているわけですから、決して借金返済が楽になるわけではありません。

さらに悪いことに「利息だけ払っていればいい」と親切に減額をしてくれる業者もあるようです。

これも、支払額は下がっていて楽に見えますが、何年払おうが、何円払おうが、借金がなくなるわけではありません。

裁判を起こされ、強制執行で口座や給与を差し押さえられる

債務整理に失敗したとしても、利息をつけても返済が再開できれば、相手が訴訟を起こすことはあまりありません。

しかし、借金の支払いを再開できない場合は、債権者から裁判を起こされ、強制的に口座や給与が差し押さえられてしまいます。

給与が差し押さえられると、会社に借金があることや滞納していることがバレてしまうことになります。

また、口座が差し押さえられると、家賃や光熱費の引き落としができなくなり、家族にも借金があることが分かってしまうでしょう。

事故情報が一生消えない

債務整理をすると、借金の情報が信用情報に残ります。これがいわゆる「ブラックリスト」と呼ばれるものです。

そして、このブラックリストに載る情報は、借金が完済されてから約5年間も残ります。

つまり、借金を完済しない限り、どれだけの時間が経ってもブラックリストに載ったままです。

ブラックリストに載っていると、大手の消費者金融や銀行との取引が非常に難しくなります。また、子供の奨学金や車のローンの保証人になることも難しくなります。

住宅ローンを組むなどの大きな取引をすることも、ブラックリストに載っていると実質的に不可能となります。

その結果、取引ができる相手は限られ、中小の金利の高い消費者金融や、ブラックでもお金を借りられるリスクの高い業者としか付き合えなくなるのです。

債務整理が出来なかった時の対処法

方針の変更を検討する

債務整理ができなくなる理由の一つは、無理をしてしまうことです。

例えば、「月に10万円払えば任意整理ができる」という状況で、無理をして任意整理で頑張ってしまうというようなケースです。

これは、任意整理の場合、自分で業者を選べるため、保証人への返済責任が移るのを回避したり、住宅ローンや自動車ローンを対象から外して住宅や車の引き上げを防ぐために、仕方なく選ばれることが多いです。

このような場合でも、ちゃんと毎月決められた額を支払えれば問題はありません。

しかし、もし支払いができなくなることが目に見えているのであれば、素直に自己破産や個人再生といった手続きを選ぶ方が良いかもしれません。

条件によっては任意整理から外す

任意整理は通常3年から5年程度の分割と、利息の減額を認めることで、返済額を減らすという手続きになります。

ですから、債務残高が高額である場合、現在の支払額よりも毎月の支払額が高額となる場合があります。

会社の方針で厳しい条件でしか和解を受け入れない会社の場合は、返済回数が大幅に減ることで余計に現在の支払額よりも毎月の支払額が高額となることもあり得ます。

そのため、相手が厳しい条件を出してくる会社の場合は、最低額での支払を続けて、他社のみを任意整理するという計画を立てることが必要になる場合があります。

返済の実績を積む

任意整理は通常3年から5年程度の分割と言いましたが、これには例外があります。

それは、返済実績が十分にあり、取引期間も長期であるような場合です。

クレジットカード会社や消費者金融にとって、取引期間が長期に渡っているということは、それだけ多く利息を支払ってくれた大事なお客さんということになります。

また、任意整理は利息をカットする分、元金は回収するという内容です。

そのため、「既に十分に利息を支払ったお客さんなら、ちゃんと元金まで回収できれば御の字だ」と考えてもらえるケースもあるのです。

和解交渉において、取引期間や支払った利息の総額は重要な要素です。

返済の実績をしっかり積むことが、債務整理をうまくやり抜くための大事なポイントになります。

まずは弁護士や司法書士に相談してみよう

これまで、債務整理ができない場合について説明しましたが、これは一般的な情報です。

あなたにぴったりのプランを提案できるのは、じっくり話し合い、具体的な状況をよく知っている弁護士や司法書士だけです。

あなたが借りている消費者金融との交渉が難しいのか、簡単なのか。債務整理にはどの手続きを選ぶべきなのか。

保証人や車、住宅を持っているため、債務整理に迷っていることもあるかもしれません。

でも、これらの個別の疑問は、一人で解決するのは難しいです。

経験豊富な弁護士や司法書士は、大手消費者金融や銀行、クレジットカード会社などのことをよく知っています。

相談することで、新しい考え方やアプローチを提供してくれるでしょう。

あなたの具体的な状況に合わせて、一番いい債務整理の方法を教えてくれる専門家に相談してみることをおすすめします。

複数の事務所に話を聞いてみる

もっとも、弁護士や司法書士によって結果が必ず同じになるわけではありません。

債権者との交渉が得意な弁護士や司法書士もいれば、一部の大手事務所のように、交渉NGを言い渡されていたり、その事務所と名乗るだけで条件を上げられるような事務所もあるのです。

なので、債務整理を進めるために弁護士や司法書士に頼むなら、複数の事務所に見積もりを出してもらって比べてみるのが良いです。

債務整理を専門とする事務所では、相談料が無料のところも多く、対面での面談だけでなく、電話での無料相談も受け付けています。

納得できるまで、相談をして、自分に合った結果を出せる事務所を選ぶことが大切です。

自分にとって最良の選択をしましょう。

弁護士や司法書士には嘘や誤魔化しをしない

最後になりますが、債務整理ができなくなる原因は、債務者自身であることが大変多く見受けられます。

例えば、

「実際は収入が少ないのに、収入があると偽って任意整理をしようとする」

「浪費がひどくて、借金や弁護士や司法書士の費用を払えない」

「払う見込みもないのに「払う、払う」と約束をして結局支払をしない」

「借金した理由を生活費だと言っているけれど、実はギャンブルや浪費だった」

「債務整理をわかっていながら、大金を借りてしまった」

などです。

これらの行動は、債務整理を失敗させる大きな要因となります。

債務者の中には、誤魔化したり、嘘をついたり、逃げ回ったりすることも多いです。

自分の名誉やプライドを守るために嘘やごまかしをしたところで、何も変わりません。

債務整理をすることで、借金の完済が非常に簡単になります。

そして、借金を完済した日から、あなたの人生は再スタートになるのです。

プライドや名誉心、保身といった取るに足らないことを守るために、その再スタートを自らの手で失敗させてしまうようなことをしてしまうなんて、もったいないことはするべきではありません。