債務整理後にお金に困った場合、新たな借入れはできるのでしょうか?

債務整理中や任意整理の和解後の返済中でも借入できる会社はありますが、借入をしても問題はないのか解説します。

また、債務整理中に借入する方法と後悔する前に確認しておくべきリスクや、借入しそうになった場合の対処法も紹介します。

債務整理中の借り入れはできない

債務整理をすると、いわゆるブラックリスト(信用情報)に登録されるため、債務整理中から一定の期間は借入が出来なくなります。

この期間も『ブラックOK』などと宣伝をしている貸金業者からお金を借りようとする事はやめましょう!!

何故なら、違法な高金利でお金を貸し付けるヤミ金の可能性があります。

ブラックリストに入るため審査が通らなくなる

よく「ブラックリストに載る」と聞く事があると思います。

ブラックリストというリストが存在している訳ではなく、信用情報機関へ事故情報が登録されるのです。

クレジットカードやローンの申し込みをすると、各貸金業者や金融機関は信用情報機関に情報の照会を行います。

その時に、事故情報が登録されていると、『返済能力に問題がある』と判断されてしまうので基本的には、与信審査(返済能力審査)に通りません。

信用情報機関とは、クレジットカードやローン等の利用者の取引情報等(信用情報)を収集・管理をする機関です。

金融機関や消費者金融、クレジット会社などはそれぞれ下記の信用情報機関に加盟し、利用者の信用情報を登録やチェックをして過剰な貸付を防止しています。

「ブラックでもOK」「審査不要」はヤミ金の可能性も

『ブラックでもOK』や『審査不要』など、借入が出来ない人にとって魅力的な言葉で利用者を募る貸金業者もあるかもしれません。

しかし、その中には違法な取り立てをするヤミ金業者の可能性もあります。

ヤミ金業者は、手段を選ばずにとにかくお金を借りたいブラックリスト状態の人たちをターゲットにしている事が多いのです。

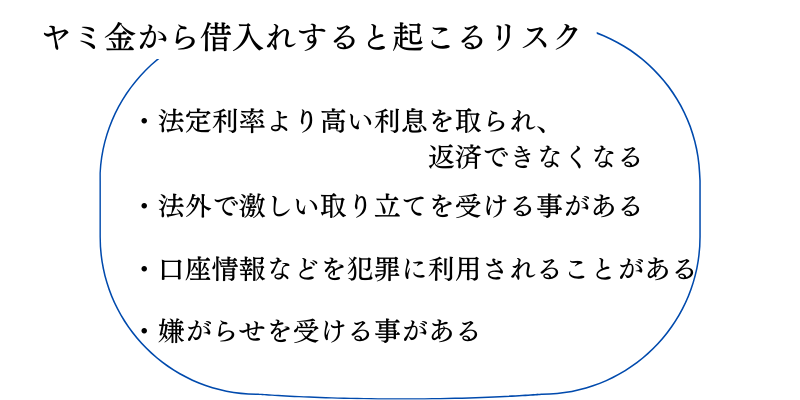

ヤミ金業者からお金を借りてしまうと、債務整理に影響があるだけではなく次のようなリスクがあります。

手段を選ばすにお金を調達しようとしてしまうのはとても危険です。

貸金業を営むには財務局か都道府県に登録する必要があります。登録業者は金融庁『登録貸金業者情報検索サービス』で確認できます。(https://www.fsa.go.jp/ordinary/kensaku/)

ここに登録がない業者はヤミ金の可能性が高いので借入はしないようにしましょう。

そして、ヤミ金だけではなく、SNSなどの個人間融資にも注意が必要です。

SNSやネット掲示板を介して、個人間でお金の貸し借りを行う『個人間融資』が行われている事もあります。

これは社会問題にもなっており金融庁でも注意を呼び掛けています。

(参考:https://www.fsa.go.jp/ordinary/chuui/)

債務整理中に借り入れしてしまった場合のリスク

債務整理には任意整理、特定調停、自己破産、個人再生がありますが、どの手続きを選んでも手続き期間中の借り入れは信用を失ってしまいます。

任意整理と特定調停は、交渉先の金融業者に『生活再建する意思がない』と判断されて、交渉が難航してしまう可能性があります。

個人再生の場合は、裁判所から再生の見込みがないと判断されてしまい、再生計画の認可を受けられないリスクが高くなります。

自己破産で返済義務から解放されるためには、免責許可決定が必要です。

手続き期間中の借り入れは『破産を前提にした借金=詐欺的な借り入れ』として免責が認められない可能性が高くなります。

免責を受ける事ができなければ、破産をしたとしても借金は残ってしまいます。

また、債務整理中に借り入れをしてしまったことで、依頼した弁護士や司法書士が辞任する恐れもあります。

債務整理途中に依頼人が借り入れをしてしまうと、今までに行った計算や資料作成をやり直さなければなりません。

さらに予期していなかった依頼人の借り入れで手続きが進めにくくなれば、誠実に行いたかった仕事を進める事が難しくなってしまいます。

そうなると、弁護士や司法書士はプロとして本来の仕事が約束できなくなるので、辞任せざるを得ないのです。

各手続きが出来なくなる

毎月の返済額を減額する任意整理ができなくなる

任意整理は、貸金業者と将来利息をカットしたり、借金の返済期間を延ばす交渉をして毎月の返済額を減らす手続きです。

裁判所を介さないので法的効力がない手続きです。

その為、貸金業者は交渉に応じなくても良いのです。

任意整理中に、他の貸金業者から借り入れした事が、債務整理をする貸金業者にバレてしまうと、

『借りたお金で返済できる』

『自分たちは将来利息をカットしたり、返済期間を延ばすのに、借り入れ先は将来利息もカットされないし返済期間も延ばされないなんて不公平だ』

として将来利息のカットや返済期間を延ばす交渉に応じてくれない可能性が高くなります。

借金を最大で90%減らす個人再生ができなくなる

個人再生を行うには、借金総額の何%を返済するか、毎月の返済日と返済額、返済期間等を決めて再生計画案を裁判所に提出して、再生計画案を裁判所に認めてもらう必要があります。

個人再生手続き中に借り入れをすると、再生計画案が裁判所に認められずに個人再生手続きが失敗してしまう可能性が高くなります。

借金を0にする自己破産ができなくなる

自己破産は、裁判所から免責が認められると借金を0にする事ができる債務整理ですが、浪費やギャンブルなどで作ってしまった借金は免責が認められないなどの、免責不許可事由があります。

免責が認められないと借金は0になりません。

ただし、免責不許可事由があったとしても、生活の状況を考慮し裁判所が免責を認める裁量免責があります。

自己破産の手続き中に借り入れをしてしまうと、裁量免責が認められない可能性が高くなってしまいます。

司法書士や弁護士との契約を打ち切られる

債務整理の手続き中に借り入れをする事は生活を立て直すつもりがないとされてしまう行動です。

相談者に生活を立て直すと気持ちがなければ、債務整理を進める事ができませんので途中で辞任されてしまいます。

任意整理・個人再生を依頼した場合は、貸金業者と和解後若しくは、裁判所に再生計画案を認められたあと借金を返済中に借り入れをした事がバレて司法書士や弁護士との契約を打ち切られてしまう可能性があります。

借り入れをしないと返済を続けられない状況になってしまっているなら、司法書士や弁護士に相談して再和解をする、再生計画を変更してもらいましょう。

返済が苦しくなる

債務整理をする時は、生活が問題なくできるように返済額や返済期間を計画する事で、貸金業者と和解をしたり裁判で借金の減額や免責が認められます。

しかし、債務整理の手続き中に借り入れをすると、無理なく返済できるはずだった借り入れだけではなく新たな借入の返済も必要になります。

もともと無理のない返済だったはずが、無理をしないと返済できなくなる可能性があります。

債務整理の手続き中は借り入れが難しくなるので、返済が苦しくても追加借入ができるとは限りません。

再び任意整理をしようとしても、貸金業者が和解をしてくれない可能性が高くなってしまいます。

個人再生や自己破産は2度目の手続きができるようになるまでに、一定の期間が必要になる事に加えて手続きができるとしても裁判所に借金の減額や免責が認められない可能性が高くなってしまいます。

債務整理中に生活に困ったときの対処法

債務整理の手続き中、通常の貸金業者からお金を借りる事ができなくなり、どうしても生活に困ったら下記の方法が取れないか検討してみましょう。

公的貸付・公的扶助制度などを利用する

債務整理中に生活が困窮してしまったら、公的貸付・公的扶助制度を利用するのも1つの手段です。

これらの制度は、生活に困った人を救済する事を目的としています。

いわゆるブラックリスト状態であったとしても、条件さえ満たせば、お金を借りたり援助を得たりできる可能性が高いでしょう。

生活保護

生活保護は、所得が低く生活が難しくなってしまった場合に受けられる制度で、生活をする上で最低限必要とされる費用(下記の費用)に対して支給されます。

★日常生活に必要な費用(食費・被服費・光熱費等)

★アパート等の家賃

★義務教育を受けるために必要な学用品費

★医療サービスの費用

★介護サービスの費用

★出産費用

★就労に必要な技能取得等にかかる費用

★葬祭費用等

借入の返済には使えませんので(返済に使うと保護費が打ち切られてしまう可能性があります)借入があって生活保護を受ける場合には、原則として自己破産をする必要があります。

支給される金額は、厚生労働大臣が定める基準で計算される最低生活費(お住まいの市区町村や世帯人数で異なります)と収入を比較して、収入が『最低生活費』に満たない場合に、最低生活費から収入を差し引いた差額になります。

弁護士や司法書士に相談する

弁護士や司法書士費用の支払いが厳しくなっている場合は、以下のような事を検討して弁護士や司法書士へ相談してみるのが良いかもしれません。

依頼費用の支払いを待ってもらう

何らかの事情で依頼費用の入金が難しくなってしまった場合は、お支払い期日の変更や金額を調整できないか依頼している弁護士や、司法書士に相談してみるのも良いかもしれません。

分割払いが可能な事務所であれば応じて貰えるか確認してみましょう。

債務整理の方針変更を検討してみる

例えば、任意整理で和解して、その後減収などで返済が厳しくなってしまった場合、個人再生に切り替えて任意整理よりも借金を減らしたり、自己破産に切り替えて返済免除にしたりすることで、苦しい状況から抜け出せる可能性があります。

まとめ

債務整理中であっても、生活をしていればお金がなくて困る状況になる事も出てきます。

だからといって、債務整理中に借金をしてしまうとリスクしかありません。

大きなリスクを背負って一時的にお金を工面したとしても、一時的にはピンチを切り抜けても根本的な解決にはなっていません。

今以上に生活が苦しくなってしまう可能性が高くなってしまいます。

債務整理中であっても、その時の状況にあった解決策があります。 1人で悩まず、まずは弁護士や司法書士に相談して一緒に解決策を見つけていきましょう。